ช่วงนี้วงการลงทุนต่างจับตามองกลยุทธ์การลงทุนที่ถูกพูดถึงโดยนักธุรกิจชื่อดังอย่าง CK Fastwork ซึ่งสามารถสร้างผลตอบแทนได้สูงถึง 17% ต่อปี ด้วยกลยุทธ์ที่ดูเรียบง่ายจนหลายคนสงสัยว่า “ทำได้จริงหรือ?” โดยวันนี้เราจะพาทุกคนมาถอดรหัสกลยุทธ์นี้ อย่างละเอียด พร้อมทำความเข้าใจความเสี่ยงอย่างครบถ้วน

แนวคิดพื้นฐานของกลยุทธ์ดังกล่าวคือ การนำเงินไปซื้อหุ้นกู้ของธนาคาร เช่น HSBC หรือ UBS ที่ให้ผลตอบแทนสูง 7% ต่อปี จากนั้นนำหุ้นกู้ดังกล่าวไปเป็นหลักประกันเพื่อกู้เงินออกมาด้วยอัตราดอกเบี้ยที่ต่ำ 2% ต่อปี และสุดท้ายนำเงินที่กู้ได้ ไปลงทุนในหุ้นกู้หรือกองทุนโครงสร้างพื้นฐานที่ให้ผลตอบแทนสูงกว่าเดิม 12% ต่อปี

เมื่อนำผลตอบแทนมารวมกัน ก็จะได้ตัวเลขตามที่คุณ CK บอกกล่าว : + 7% (ดอกเบี้ยรับ) – 2% (ดอกเบี้ยจ่าย) + 12% (ผลตอบแทนจากการลงทุน) = 17% ต่อปี

อย่างไรก็ตาม ตัวเลขนี้ เป็นเพียงการคำนวณบนกระดาษเท่านั้น และในโลกแห่งความเป็นจริงกลับมีรายละเอียดที่ซับซ้อนกว่านั้นมาก

เจาะลึกกลยุทธ์ทำกำไร 17% ต่อปี

คุณสมพจน์ พัดสุวรรณ ซีอีโอบริษัทที่ปรึกษาการลงทุน BMK Wealth ได้ชี้แจงว่า กลยุทธ์นี้ไม่ใช่กลยุทธ์ที่นักลงทุนทั่ว ๆ ไปก็สามารถทำได้ แต่เป็นกลยุทธ์ที่ใช้ในเฉพาะกลุ่มลูกค้ารายใหญ่ของ Private Bank ในต่างประเทศ ซึ่งมาพร้อมกับเงื่อนไขและข้อจำกัดที่ต้องพิจารณาอย่างรอบคอบ

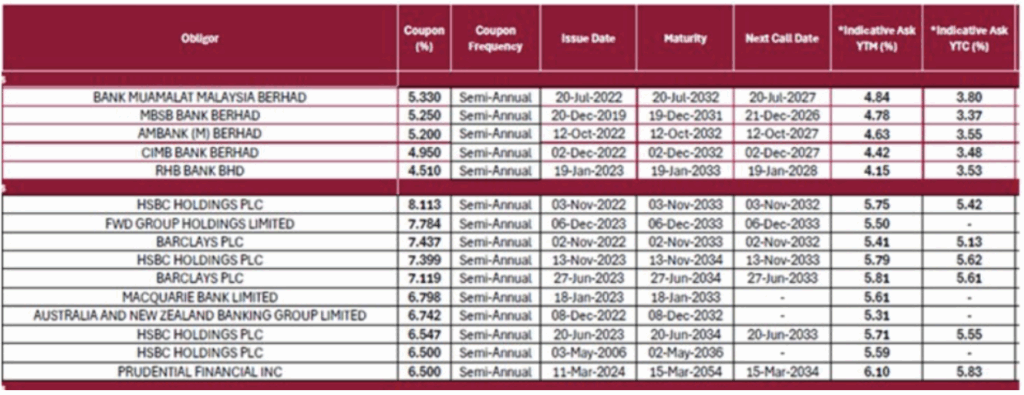

(1) ขั้นตอนแรกทำได้จริง แต่มีสิ่งที่ต้องพิจารณา : ตัวเลข 7% เป็นเพียง “อัตราดอกเบี้ยหน้าตั๋ว” (Coupon Rate) ไม่ใช่ “ผลตอบแทนที่แท้จริง” (Yield) เช่น หุ้นกู้ HBSC HOLDINGS PLC ให้อัตราดอกเบี้ยหน้าตั๋วประมาณ 6.5% – 8.1%

ทั้งนี้ ปัจจุบันผลตอบแทนที่แท้จริงของหุ้นกู้สถาบันการเงินที่กล่าวถึงอยู่ที่ประมาณ 5% – 6% ไม่ใช่ 7% เต็ม นอกจากนี้ อัตราดอกเบี้ยที่สูงยังสะท้อนถึงความเสี่ยงที่เพิ่มขึ้นของผู้ออกหุ้นกู้ด้วย

(2) กู้เต็ม 100% ไม่ใช่กฎทั่วไป: การนำหุ้นกู้ไปค้ำประกันเพื่อกู้เงินออกมาได้เต็ม 100% นั้นไม่ใช่เรื่องปกติ โดยทั่วไปแล้ว Private Bank จะให้วงเงินกู้เพียง 50-80% ของมูลค่าหลักทรัพย์ที่ใช้ค้ำประกันเท่านั้น ทั้งนี้ขึ้นอยู่กับประเภทและความน่าเชื่อถือของตราสารด้วย

(3) ความเสี่ยงค่าเงิน (FX Risk) : การกู้ยืมเงินด้วยอัตราดอกเบี้ยต่ำเพียง 2% นั้นส่วนใหญ่จะเป็นการกู้ในสกุลเงินที่แตกต่างจากรายได้ เช่น กู้ในสวิสฟรังก์ (CHF) เพื่อไปลงทุนในสินทรัพย์ที่สร้างรายได้เป็นดอลลาร์สหรัฐ (USD) ซึ่งหมายความว่านักลงทุนต้องแบกรับความเสี่ยงจากความผันผวนของค่าเงิน หากสกุลเงินที่กู้แข็งค่าขึ้นอย่างรวดเร็ว ต้นทุนการกู้ยืมที่แท้จริงอาจพุ่งสูงขึ้นจนทำให้ขาดทุนได้

ยกตัวอย่าง: ในบางช่วงเวลา สกุลสวิสฟรังก์ (CHF) อาจแข็งค่าขึ้น เมื่อเทียบกับดอลลาร์สหรัฐ (USD) ซึ่งหมายความว่า หากนักลงทุนกู้ยืมเงินในสกุล CHF แต่รายได้เป็น USD การเปลี่ยนแปลงค่าเงินที่รุนแรง อาจทำให้ต้องจ่ายคืนมากกว่าที่คาดการณ์ไว้ ส่งผลให้เกิดความเสี่ยงที่นักลงทุนต้องคำนึงถึง

(4) Margin Call ระเบิดเวลาที่ซ่อนอยู่ : นี่คือความเสี่ยงที่อันตรายที่สุด เมื่อราคาของหุ้นกู้ที่ใช้ค้ำประกันตกลงจนถึงระดับที่กำหนด นักลงทุนจะถูกเรียกเติมหลักประกัน (Top-up) หรืออาจถูกบังคับขายสินทรัพย์เพื่อชำระหนี้ทันที หากไม่สามารถหาเงินมาเติมได้

บทสรุป : 17% ของคุณ CK คือความจริง แต่ไม่ใช่เรื่องง่าย

กลยุทธ์การลงทุนของ CK เป็นสิ่งที่สามารถทำได้จริง แต่ต้องอยู่ภายใต้เงื่อนไขที่จำกัดและเต็มไปด้วยความเสี่ยงที่ซับซ้อน ผลตอบแทน 17% ที่สวยงามจึงเป็นเพียงตัวเลขบนกระดาษ ที่ไม่ได้สะท้อนถึงความยุ่งยากและความเสี่ยงที่นักลงทุนรายย่อยอาจไม่สามารถเข้าถึงหรือรับมือได้

สิ่งสำคัญที่นักลงทุนต้องตระหนักคือ การลงทุนที่ให้ผลตอบแทนสูงย่อมมาพร้อมกับความเสี่ยงที่สูงตามไปด้วยเสมอ การทำความเข้าใจกลไกและปัจจัยเสี่ยงทั้งหมดอย่างถ่องแท้จึงเป็นสิ่งสำคัญที่สุดก่อนที่จะตัดสินใจลงทุน