ทุกครั้งที่ปฏิทินเลื่อนเข้าสู่เดือนกันยายน นักลงทุนทั่วโลกมักจะเริ่มระแวงเล็ก ๆ ในใจ เพราะนี่คือเดือนที่มีชื่อเสียง (ในทางลบ) ว่าเป็น “เดือนแห่งการขายสินทรัพย์เสี่ยง” หรือที่ถูกเรียกกันติดปากว่า September Effect

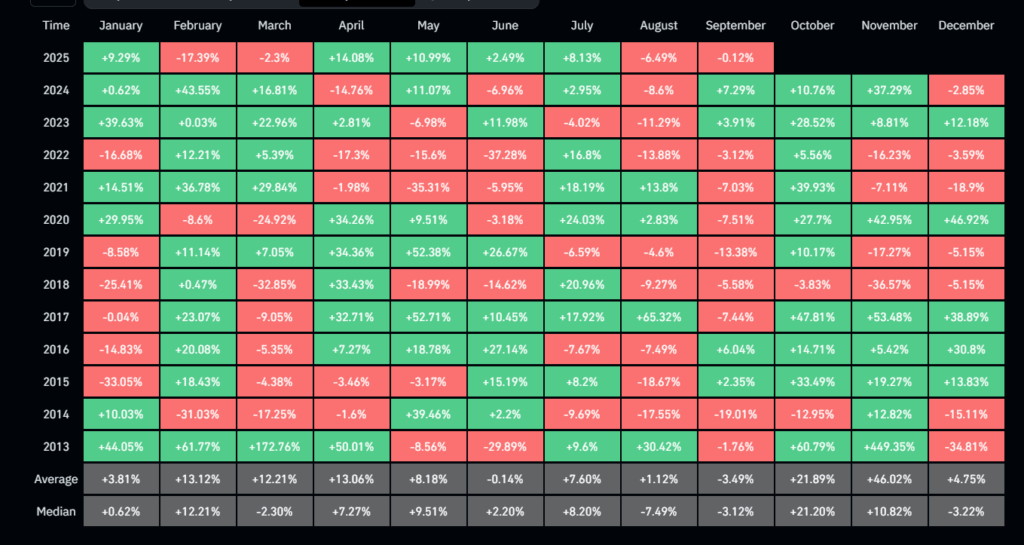

หากย้อนกลับไปดูสถิติในรอบ 10 ปีที่ผ่านมา จะพบว่าเดือนกันยายนมักจะถูกย้อมด้วยสีแดงอยู่บ่อยครั้ง ไม่ว่าจะเป็นตลาดหุ้นสหรัฐ ตลาดคริปโต หรือแม้แต่ตลาดหุ้นไทยเองก็ตาม กราฟผลตอบแทนที่ถูกบันทึกไว้นั้นสะท้อนชัดเจนว่า กันยายนคือเดือนที่แรงซื้อดูเหมือนจะอ่อนแรงกว่าปกติ ขณะที่แรงขายกลับทำงานได้ดีราวกับมีนัดหมาย

ทำไมต้อง “กันยายน”?

นักวิเคราะห์พยายามอธิบายปรากฏการณ์นี้มาหลายสิบปี บ้างก็ชี้ไปที่ปัจจัยตามฤดูกาล เช่น กองทุนขนาดใหญ่ที่มักปรับพอร์ตช่วงปลายไตรมาส 3 เพื่อตั้งหลักก่อนเข้าสู่โค้งสุดท้ายของปี บ้างก็มองไปที่สภาพคล่องในตลาดที่หดตัว เพราะนักลงทุนสถาบันในสหรัฐเพิ่งกลับมาจากช่วงวันหยุดฤดูร้อน และต้องการทำกำไรหรือเคลียร์พอร์ต

ยิ่งไปกว่านั้น กันยายนยังเป็นเดือนที่ “ข่าวร้าย” มักโผล่มาได้ง่าย ไม่ว่าจะเป็นวิกฤติเศรษฐกิจในอดีต หรือการประกาศนโยบายการเงินที่เข้มงวดของธนาคารกลางสหรัฐ (Fed) สิ่งเหล่านี้ซ้ำเติมให้บรรยากาศการลงทุนดูอึมครึมกว่าปกติ

ตลาดหุ้นสหรัฐฯ : สถิติไม่โกหก

สำหรับตลาดหุ้นสหรัฐฯ สถิติยืนยันได้ว่า September Effect เป็นจริงในระยะยาว โดยใน 2 ทศวรรษที่ผ่านมา S&P 500 ลดลงเฉลี่ย 0.6% ในเดือนกันยายน ทำให้กันยายนเป็นเดือนที่มีผลงานแย่ที่สุดเมื่อเทียบกับเดือนอื่นๆ ในปี

อย่างไรก็ตาม ปี 2024 กลับเป็นข้อยกเว้นที่โดดเด่น เมื่อ S&P 500 ได้รับผลตอบแทน 2.02% ในเดือนกันยายน (หรือ 2.14% รวมเงินปันผล) และขึ้น 20.81% ในช่วงปี ซึ่งเป็นผลงานที่ดีที่สุดในเดือนกันยายนรอบ 11 ปี

เหตุผลที่ปี 2024 แตกต่างคือ บริษัทใน S&P 500 มีผลกำไรเติบโต 11.3% ในไตรมาส 2 ปี 2024 ซึ่งเป็นผลงานที่ดีที่สุดตั้งแต่ไตรมาส 4 ปี 2021 ประกอบกับ Federal Reserve ลดอัตราดอกเบี้ยครั้งแรกในรอบ 4 ปี

ตลาดหุ้นไทย : กันยายนก็ไม่รอด

ถ้าหันมามอง ตลาดหุ้นไทย (SET Index) สถิติก็สะท้อนภาพไม่ต่างกันนัก ในรอบ 10 ปีที่ผ่านมา เดือนกันยายนมักปิดลบมากกว่าปิดบวก โดยเฉพาะในปีที่เศรษฐกิจโลกมีความไม่แน่นอนสูง เช่น ปี 2015 ช่วงค่าเงินหยวนอ่อนแรง หรือปี 2018 ที่สงครามการค้าสหรัฐ-จีนปะทุหนัก นักลงทุนต่างชาติเทขายสินทรัพย์เสี่ยงในตลาดเกิดใหม่ (Emerging Markets) ทำให้ SET ร่วงแรง

SET Index มีผลงานไม่ดีนักตั้งแต่มกราคม 2023 แต่สามารถปรับตัวขึ้นได้อย่างแรงในช่วงสองสามเดือนหลัง โดยซื้อขายในระดับที่เคยเห็นครั้งสุดท้ายในตุลาคม 2023 อย่างไรก็ตาม ในช่วงกลางปี 2024 SET Index ยังคงเผชิญความกดดัน เมื่อดัชนีร่วงต่ำกว่าระดับจิตวิทยาที่ 1,300 จุด

แต่สิ่งที่น่าสนใจคือ ทุกครั้งที่ผ่าน “กันยายน” ไปได้ ช่วงไตรมาสสุดท้ายของปี ตลาดหุ้นไทยมักฟื้นตัวแรงตามตลาดโลก สะท้อนว่าปรากฏการณ์นี้ไม่ใช่จุดจบ หากแต่เป็นเพียง “บททดสอบระหว่างทาง” เท่านั้น

ตลาดทองคำ : เรื่องราวที่แตกต่าง

ในขณะที่สินทรัพย์เสี่ยงอื่นๆ ต้องเผชิญกับ September Effect ตลาดทองคำกลับแสดงเรื่องราวที่แตกต่างออกไป

ผลงานที่โดดเด่น: ราคาทองคำปรับขึ้นไปที่ 3,471.19 ดอลลาร์ต่อออนซ์ ในวันที่ 1 กันยายน 2025 เพิ่มขึ้น 0.64% จากวันก่อน ในช่วงเดือนที่ผ่านมาราคาทองคำขึ้น 2.87% และขึ้น 39.00% เมื่อเทียบกับช่วงเวลาเดียวกันของปีที่แล้ว

ทำสถิติใหม่: ราคาทองคำทำสถิติสูงสุดใหม่ในเดือนเมษายน 2025 ทะลุ 3,500 ดอลลาร์สหรัฐ และราคาทองคำนำเข้าสหรัฐฯ ได้ปรับตัวเพิ่มขึ้น 29.8% ในช่วงปีที่ผ่านมา ซึ่งเป็น 12 เดือนที่สูงที่สุดนับตั้งแต่การเพิ่มขึ้น 35.6% ในช่วงสิ้นสุดเดือนสิงหาคมปี 2020

คริปโต : กันยายน = เดือนแดงเดือด

สำหรับตลาดคริปโต ปรากฏการณ์นี้ยิ่งเห็นชัดเด่นกว่าเดิม ข้อมูลย้อนหลังชี้ว่า Bitcoin และ Altcoins ใหญ่ ๆ มักเผชิญแรงกดดันหนักในเดือนกันยายน โดยเฉพาะในปี 2014 และ 2019 ที่ราคาร่วงลงเกิน -10% ในเดือนเดียว

บางนักวิเคราะห์อธิบายว่า เนื่องจากคริปโตยังถูกมองว่าเป็นสินทรัพย์เสี่ยงสูง เมื่อใดที่นักลงทุนขาดความมั่นใจ พวกเขามักเลือกเทขายคริปโตออกก่อนเป็นอันดับแรกเพื่อเก็บเงินสดหรือโยกไปหาสินทรัพย์ที่ปลอดภัยกว่า

แต่เมื่อเข้าสู่เดือนตุลาคมและไตรมาส 4 ตลาดคริปโตกลับมักฟื้นตัวได้แรงเหมือนมีเวทมนตร์ ยกตัวอย่างปี 2020 ที่ Bitcoin ร่วง -7.5% ในเดือนกันยายน ก่อนจะทะยานขึ้นต่อเนื่องจนแตะ ATH ใหม่ในช่วงปลายปี

แล้วปีนี้ (2025) จะเหมือนเดิมอีกหรือไม่?

ปี 2025 ก็ไม่ต่างกันนัก เพราะเพียงแค่ก้าวเข้าสู่เดือนกันยายน นักลงทุนทั่วโลกก็กำลังตั้งคำถามว่า “ครั้งนี้จะซ้ำรอยเดิมหรือไม่” ปัจจัยกดดันรอบนี้คือ ความไม่แน่นอนของนโยบายดอกเบี้ยสหรัฐ เงินเฟ้อที่ยังเหนียวแน่น และการเมืองโลกที่เต็มไปด้วยความเสี่ยง

ในฝั่งไทย นักลงทุนกำลังจับตาทั้งค่าเงินบาทที่ผันผวน และแรงขายจากต่างชาติที่ยังต่อเนื่อง ส่วนในคริปโต ตลาดกำลังชั่งใจระหว่างแรงซื้อจาก ETF Bitcoin และแรงกดดันจากการปรับพอร์ตในช่วงปลายไตรมาส

กันยายนไม่ใช่คำสาป แต่คือ “จังหวะ”

แม้สถิติจะบอกว่ากันยายนคือเดือนแห่งแรงขาย แต่สิ่งที่เกิดขึ้นซ้ำ ๆ ตลอดหนึ่งทศวรรษก็คือ หลังผ่านพ้นเดือนนี้ไป ตลาดมักเปิดโอกาสใหม่ให้กับนักลงทุนที่มองระยะยาว

ดังนั้น September Effect อาจไม่ใช่ “คำสาป” แต่คือ ช่วงเวลาแห่งการปรับฐาน ที่นักลงทุนต้องเรียนรู้จะอยู่กับมันให้ได้ ใครที่มองตลาดระยะสั้นอาจรู้สึกกดดัน แต่สำหรับนักลงทุนระยะยาวแล้ว “กันยายน” อาจเป็นเดือนที่ดีที่สุดในการวางหมากสำหรับการกลับมาของสินทรัพย์เสี่ยงในช่วงโค้งสุดท้ายของปี