สรุปข่าว

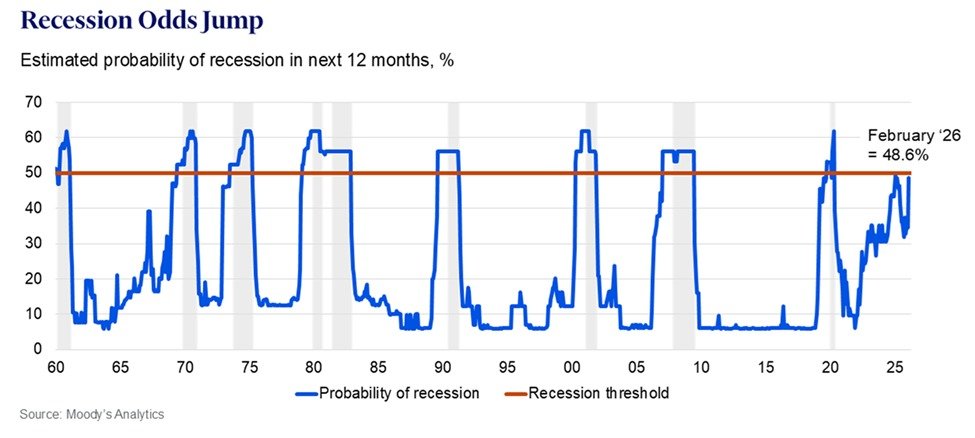

- The Kobeissi Letter รายงานว่าความน่าจะเป็นที่สหรัฐฯ จะเข้าสู่ภาวะเศรษฐกิจถดถอยพุ่งขึ้นมาอยู่ที่ 48.6% ในเดือนกุมภาพันธ์ โดยเพิ่มขึ้นกว่า 15 จุดในช่วง 6 เดือนที่ผ่านมา

- อย่างไรก็ตาม โมเดลของธนาคารกลางสหรัฐฯ สาขานิวยอร์กชี้ว่าตัวเลขที่แท้จริงอาจสูงกว่านั้นมาก โดยอยู่ที่ราว 58.31% สำหรับเดือนกุมภาพันธ์ 2568 และความน่าจะเป็นเคยสูงถึง 70.85% ในเดือนพฤษภาคม 2567

- สัญญาณมหภาคเหล่านี้สร้างความไม่แน่นอนให้กับตลาดสินทรัพย์เสี่ยง และนักลงทุนควรติดตามข้อมูลเศรษฐกิจสหรัฐฯ อย่างใกล้ชิดในระยะข้างหน้า

แนวโน้มผลกระทบต่อราคา Bearish

ความเสี่ยงภาวะถดถอยที่เพิ่มสูงขึ้นเป็นสัญญาณลบต่อตลาดสินทรัพย์เสี่ยงโดยรวม เนื่องจากนักลงทุนมักลดความเสี่ยงพอร์ตและหันถือสินทรัพย์ที่ปลอดภัยกว่าในช่วงที่เศรษฐกิจมีความไม่แน่นอนสูง ซึ่งอาจกดดันแรงซื้อสินทรัพย์ดิจิทัลในระยะกลางได้

ตามรายงานจาก The Kobeissi Letter ความน่าจะเป็นที่สหรัฐฯ จะเข้าสู่ภาวะเศรษฐกิจถดถอยในอีก 12 เดือนข้างหน้าพุ่งขึ้นมาอยู่ที่ 48.6% ในเดือนกุมภาพันธ์ โดยเพิ่มขึ้นกว่า 15 จุดในช่วง 6 เดือนที่ผ่านมา ตัวเลขดังกล่าวสะท้อนความกังวลที่เพิ่มขึ้นเกี่ยวกับทิศทางเศรษฐกิจสหรัฐฯ อย่างไรก็ตาม เมื่อเปรียบเทียบกับโมเดลของธนาคารกลางสหรัฐฯ สาขานิวยอร์ก ซึ่งพัฒนาโดย Arturo Estrella และ Frederic S. Mishkin พบว่าตัวเลขความน่าจะเป็นที่แท้จริงอาจสูงกว่าที่ The Kobeissi Letter รายงานไว้อย่างมีนัยสำคัญ

ตัวเลข 48.6% อาจต่ำกว่าความเป็นจริง

โมเดลของธนาคารกลางสหรัฐฯ สาขานิวยอร์ก ซึ่งใช้ส่วนต่างระหว่างอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี และอัตราผลตอบแทนตั๋วเงินคลังอายุ 3 เดือนเป็นตัวชี้วัด แสดงให้เห็นว่าความน่าจะเป็นภาวะถดถอยสำหรับเดือนกุมภาพันธ์ 2568 อยู่ที่ราว 58.31% นอกจากนี้ ตลอดช่วงปี 2567 ตัวเลขจากโมเดลนี้สูงกว่า 48.6% มาโดยตลอด โดยเคยพุ่งสูงสุดถึง 70.85% ในเดือนพฤษภาคม 2567 และ 62.94% ในเดือนธันวาคม 2567

ความแตกต่างของตัวเลขระหว่างโมเดลต่าง ๆ สะท้อนให้เห็นว่าการประเมินความเสี่ยงภาวะถดถอยนั้นขึ้นอยู่กับระเบียบวิธีและตัวแปรที่ใช้คำนวณ โมเดลที่แตกต่างกัน เช่น ของธนาคารกลางนิวยอร์ก หรือแหล่งอื่น ๆ อาจให้ตัวเลขที่ต่างกันได้ นักลงทุนจึงควรพิจารณาสัญญาณเหล่านี้ประกอบกันหลายแหล่ง ไม่ควรยึดตัวเลขใดตัวเลขหนึ่งเป็นหลัก

สัญญาณมหภาคที่นักลงทุนต้องจับตา

ไม่ว่าจะใช้โมเดลใดวัด แนวโน้มที่ความเสี่ยงภาวะถดถอยเพิ่มสูงขึ้นอย่างต่อเนื่องเป็นสัญญาณที่ควรระวัง สถานการณ์นี้ยิ่งน่าติดตามมากขึ้นเมื่อพิจารณาร่วมกับสัญญาณเสี่ยงอื่น ๆ ในตลาด เช่น ค่าความเบี่ยงเบนของ put-call ของ S&P 500 ที่พุ่งสูงสุดนับตั้งแต่ปี 2564 ซึ่ง Siam Blockchain ได้รายงานไว้ก่อนหน้านี้ที่ S&P 500 put-call skew พุ่งสูงสุดนับตั้งแต่ปี 2021 สัญญาณเหล่านี้บ่งชี้ว่านักลงทุนกำลังเพิ่มการป้องกันความเสี่ยงพอร์ตอย่างจริงจัง

ส่วนตัวผู้เขียนมองว่า ประเด็นที่น่าสนใจในข่าวนี้ไม่ใช่แค่ตัวเลข 48.6% แต่คือความแตกต่างระหว่างโมเดลต่าง ๆ ที่ใช้วัดความเสี่ยงภาวะถดถอย โมเดลของธนาคารกลางนิวยอร์กให้ตัวเลขสูงกว่ามากและสูงกว่า 48.6% มาตลอดหลายปี ดังนั้น ก่อนจะตื่นตระหนกกับตัวเลขใดตัวเลขหนึ่ง ควรดูว่ามาจากโมเดลไหน ใช้ตัวแปรอะไร สิ่งที่ควรจับตาต่อคือข้อมูลเศรษฐกิจสหรัฐฯ ในไตรมาสถัดไป โดยเฉพาะตัวเลขการจ้างงานและ GDP หากออกมาต่ำกว่าที่คาดไว้ บรรยากาศตลาดก็อาจหนักขึ้นอีกได้

ภาพจาก AI