มักมีการกล่าวอ้างว่า สกุลเงินดิจิทัลของธนาคารกลาง (CBDCs) จะส่งเสริม “การเข้าถึงทางการเงิน” และช่วยเหลือผู้คนทั่วโลก อย่างไรก็ตาม ผลการวิจัยเบื้องต้นบ่งชี้ว่าสิ่งที่ตรงกันข้ามอาจเป็นจริง: ในกรณีที่มีการนำ CBDCs มาใช้ ความเป็นอยู่ที่ดีกลับลดลงในช่วงไม่กี่ปีที่ผ่านมา โดยเฉพาะอย่างยิ่งในกลุ่มคนหนุ่มสาวและผู้มีรายได้น้อย

บทความวิจัยใหม่นี้นำเสนอการประเมินที่ครอบคลุมเป็นครั้งแรกเกี่ยวกับผลกระทบในช่วงต้นของ CBDC ต่อตัวชี้วัดเศรษฐกิจมหภาคและความเป็นอยู่ที่ดี โดยใช้ข้อมูลข้ามประเทศระหว่างปี 2019 ถึง 2023 ผลการวิจัยชี้ให้เห็นว่าประโยชน์ที่ได้รับอาจมีจำกัดมากกว่าที่คาดการณ์ไว้ในตอนแรก พร้อมกับผลกระทบด้านลบที่อาจเกิดขึ้นต่อความเป็นอยู่ที่ดีของแต่ละบุคคลและเสถียรภาพทางการเงิน

ประโยชน์ทางเศรษฐกิจที่จำกัดและผลที่ไม่ได้ตั้งใจ

ข้อมูลจากธนาคารโลกบ่งชี้ว่า ตรงกันข้ามกับที่คุณอาจคิด ประเทศที่มีรายได้สูงมีแนวโน้มที่จะทดลองใช้หรือเปิดตัว CBDC มากกว่า โดยประเทศเหล่านี้มี GDP ต่อหัวเฉลี่ยสูงกว่า 5 จุด ในขณะที่ประเทศเหล่านี้มักจะมีประชากรมากกว่า ซึ่งส่วนใหญ่ขับเคลื่อนโดยจีนและอินเดีย แต่ก็ไม่มีความแตกต่างอย่างมีนัยสำคัญในอัตราการย้ายถิ่นสุทธิ อัตราการว่างงานของผู้ชาย หรือประชากรในเมือง

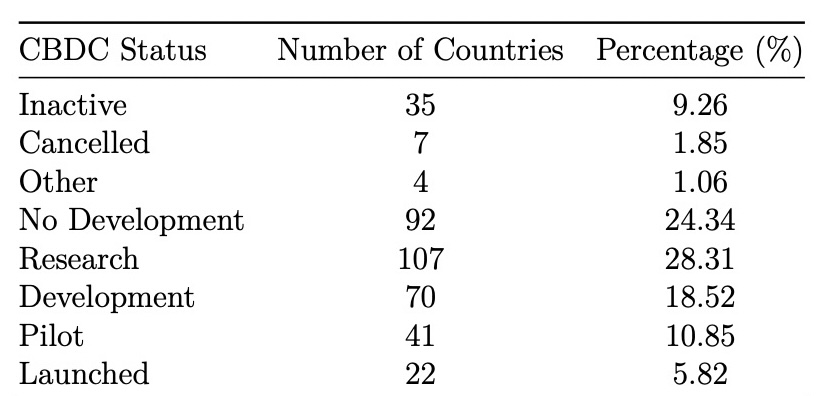

แม้จะมีความกระตือรือร้นเกี่ยวกับ CBDC แต่การวิเคราะห์ชี้ให้เห็นว่าผลกระทบต่อตัวชี้วัดทางเศรษฐกิจที่สำคัญ เช่น การเติบโตของ GDP และอัตราเงินเฟ้อ นั้นมีน้อยมาก แบบจำลองทางสถิติของการศึกษาเปรียบเทียบประเทศต่างๆ ที่ทดลองใช้หรือเปิดตัว CBDC ระหว่างปี 2019-23

เมื่อตระหนักว่าประเทศที่ทดลองใช้หรือเปิดตัว CBDC อาจแตกต่างจากประเทศอื่นๆ อย่างเป็นระบบ จึงมีการสร้างกลุ่ม “การควบคุมสังเคราะห์” ที่จับคู่ประเทศที่มี CBDC กับประเทศอื่นๆ โดยอิงจากการรวมกันของการควบคุมแบบไม่เชิงเส้น กล่าวอีกนัยหนึ่ง ในขณะที่ไม่มีประเทศควบคุมเพียงประเทศเดียว การรวมกันของคุณลักษณะต่างๆ ของแต่ละประเทศทำให้สามารถสร้าง “การควบคุมสังเคราะห์” ได้ ในกรณีที่เป็นไปได้ จะมีการใช้ข้อมูลเพื่อค้นหาว่าการวัดผลภายในประเทศมีการเปลี่ยนแปลงอย่างไรหลังจากการนำ CBDC มาใช้

จากการศึกษาไม่พบหลักฐานว่า CBDC มีความสัมพันธ์กับ GDP ต่อหัวที่สูงขึ้นหรืออัตราเงินเฟ้อที่ลดลง ผลการวิจัยเหล่านี้ท้าทายคำกล่าวที่แพร่หลายว่า CBDC เป็นยาครอบจักรวาลสำหรับความท้าทายทางเศรษฐกิจ โดยเฉพาะอย่างยิ่งในประเทศที่มีรายได้ต่ำและปานกลาง

อย่างไรก็ตาม ตัวชี้วัดเศรษฐกิจมหภาคมีประโยชน์เพียงเล็กน้อย โดยเฉพาะอย่างยิ่งในประเทศกำลังพัฒนาที่ข้อมูลอาจมีความน่าเชื่อถือน้อยกว่า Gallup และ World Poll ซึ่งเป็นแหล่งข้อมูลชั้นนำสำหรับการสร้างมาตรการวัดความเป็นอยู่ที่ดีของแต่ละประเทศเมื่อเวลาผ่านไป ได้จัดเตรียมข้อมูลสำหรับผลลัพธ์ที่น่าสนใจเพิ่มเติมอีกสองประการ: บุคคลนั้นเจริญรุ่งเรืองหรือไม่และความเป็นอยู่ที่ดีทางการเงินของพวกเขา ซึ่งอดีตวัดจากการตอบคำถามเกี่ยวกับการจัดอันดับความพึงพอใจในชีวิตปัจจุบันด้วยตนเองและความพึงพอใจในชีวิตที่คาดหวัง (ในอีกห้าปีข้างหน้า) ทั้งในระดับ 0-10 ความเป็นอยู่ที่ดีทางการเงินวัดจากการตอบคำถามหลายข้อเกี่ยวกับความง่ายในการชำระค่าใช้จ่ายและความวิตกกังวลทางการเงิน

ข้อมูลของ Gallup ระบุว่า CBDC มีความสัมพันธ์เชิงลบทั้งกับความน่าจะเป็นที่บุคคลจะเจริญรุ่งเรืองและความเป็นอยู่ที่ดีทางการเงินของพวกเขา ซึ่งเป็นผลลัพธ์ที่กระจุกตัวอยู่ในกลุ่มประชากรที่มีอายุน้อยกว่าและมีรายได้น้อยกว่า กลุ่มคนเหล่านี้ซึ่งมักเป็นกลุ่มเป้าหมายสำหรับโครงการริเริ่มด้านการเข้าถึงทางการเงิน รายงานว่ารู้สึกว่ามีความมั่นคงทางการเงินน้อยลง

หลังจากประเมินแบบจำลองทางสถิติเหล่านี้ที่เกี่ยวข้องกับความเป็นอยู่ที่ดีกับการนำ CBDC การควบคุมประเทศ และข้อมูลประชากรแต่ละกลุ่ม ข้อมูลระบุว่าความเป็นอยู่ที่ดีลดลงมากที่สุดที่ใด ประเทศที่สนใจ CBDC ที่มีการลดลงมากที่สุดระหว่างปี 2020-23 ในแง่ของผู้ตอบแบบสอบถามที่ “เจริญรุ่งเรือง” ตาม Gallup World Poll ได้แก่ แอฟริกาใต้ สวีเดน ไทย และเกาหลีใต้ (สวีเดนและเกาหลีใต้ประกาศโครงการนำร่อง CBDC ในขณะที่แอฟริกาใต้และไทยเริ่มพัฒนา CBDC ในไตรมาสแรกของปี 2024)

ความสำคัญของการออกแบบและกฎระเบียบ

หนึ่งในความท้าทายที่สำคัญที่ธนาคารกลางต้องเผชิญคือการออกแบบ CBDC ที่เพิ่มประโยชน์สูงสุดในขณะที่ลดความเสี่ยงให้น้อยที่สุด ความเสี่ยงที่เกี่ยวข้องกับ CBDC นั้นไม่ใช่เรื่องเล็กน้อย ซึ่งรวมถึงความไม่มั่นคงทางการเงินที่อาจเกิดขึ้นผ่านการลดบทบาทของธนาคาร การละเมิดความเป็นส่วนตัว และการรวมศูนย์อำนาจทางการเงิน ซึ่งเคยเขียนไว้ใน Cointelegraph มาก่อน ความเสี่ยงเหล่านี้จะเด่นชัดเป็นพิเศษหากธนาคารกลางจัดการทุกแง่มุมของ CBDC โดยตรง ซึ่งอาจบั่นทอนบทบาทดั้งเดิมของธนาคารพาณิชย์และลดความพร้อมของสินเชื่อ ดังที่ Jesús Fernández-Villaverde และผู้เขียนร่วมของเขาแสดงให้เห็นในเอกสารปี 2021

โมเดล CBDC แบบไฮบริดสามารถช่วยลดความเสี่ยงบางส่วนได้ โดยให้ภาคเอกชนมีบทบาทในการให้บริการลูกค้า ขณะที่ธนาคารกลางยังคงกำกับดูแลระบบโดยรวม วิธีนี้จะช่วยรักษาบทบาทของธนาคารพาณิชย์ และทำให้มั่นใจว่า CBDC จะเข้ามาเสริมระบบการเงินเดิมที่มีอยู่ แทนที่จะเข้ามาแทนที่ นอกจากนี้ การมีระบบคุ้มครองข้อมูลส่วนบุคคลที่แข็งแกร่ง และการจำกัดการรวมศูนย์อำนาจ ก็เป็นสิ่งสำคัญที่จะช่วยป้องกันการนำ CBDC ไปใช้ในทางที่ผิด ซึ่งสวนทางกับแนวทางการใช้งาน CBDC ในบางประเทศ เช่น จีน อย่างไรก็ตาม ยังคงต้องมีการศึกษาเพิ่มเติม เพื่อให้เข้าใจอย่างถ่องแท้ถึงผลกระทบของโครงสร้าง CBDC ต่อเศรษฐกิจและสังคม ไม่ใช่แค่ในเชิงทฤษฎีเท่านั้น แต่ในทางปฏิบัติด้วย

ที่มา: cointelegraph