จบกันไปแล้วกับเทศกาลปีใหม่ประจำปี 2568 ซึ่งในปัจจุบันใครหลายคนก็คงต้องเริ่มกับไปทำงานกันแล้ว และสิ่งหนึ่งที่มาพร้อมการต้อนรับปีใหม่นั่นก็คือเรื่องของ “ภาษี” ที่ไม่ว่าใครก็คงไม่อยากจะพลาดไป โดยเฉพาะอย่างยิ่งนักลงทุนคริปโต ดังนั้นทาง Siam Blockchain จึงสรุปใจความสำคัญออกมาให้เพื่อน ๆ ทราบกันได้ว่าในปี 2568 นี้จะนักลงทุนคริปโตจะต้องเสียภาษีกันอย่างไร

คำจำกัดความของ คริปโท และ โทเคน

ตามกฎหมายของประเทศไทยนั้น จะมีแบ่งคริปโตออกเป็นหลัก ๆ 2 ประเภท ได้แก่ “คริปโทเคอร์เรนซี” กับ “โทเคนดิจิทัล” โดยจะแบ่งคิดแยกผลกำไรขาดทุนในแต่ละประเภทก่อน แล้วจึงนำหมวดหมู่ทั้งสองมาสรุปผลรวมในตอนท้ายอีกทีนึง

“คริปโทเคอร์เรนซี” หมายถึง เหรียญที่ถูกสร้างขึ้นมาเป็นสื่อกลางในการแลกเปลี่ยน เพื่อให้ได้มาซึ่งสินค้า บริการ หรือสิทธิอื่นใด ยกตัวอย่างเช่น Bitcoin และ พวก Stable Coin ต่าง ๆ

“โทเคนดิจิทัล” หมายถึง เหรียญที่ถูกสร้างขึ้นมาเพื่อกำหนดสิทธิ์ของผู้ถือในการแบ่งรายได้ หรือสิทธิในการได้มาซึ่งสินค้าและบริการ อย่างเช่น ETH , BNB และ KUB เป็นต้น

ใครบ้างที่ต้องเสียภาษีจากการใช้คริปโต? มาดูกันแบบเข้าใจง่าย ๆ

- เทรดคริปโตบนกระดานเทรด (เช่น Binance, Bitkub)

ถ้าเราซื้อขาย, โอน หรือแลกเปลี่ยนคริปโตในกระดานเทรดที่ได้รับการรับรองจาก ก.ล.ต. ไทย เช่น ขาย Bitcoin ได้กำไร 10,000 บาท เราต้องยื่นภาษี ภ.ง.ด. 90 โดยถือว่าเป็นเงินได้ประเภท 40(4)(ณ) - นักขุดคริปโต (Bitcoin Miner)

คนที่ขุดเหรียญ เช่น ขุด Bitcoin มาได้ 1 BTC แต่ยังไม่ได้ขาย ก็ยังไม่ต้องเสียภาษี จนกว่าจะขายหรือแลกเปลี่ยนเหรียญนั้น เช่น ขาย 1 BTC ที่ขุดมาได้เงิน 1 ล้านบาท ต้องยื่น ภ.ง.ด. 90 ถือว่าเป็นเงินได้ 40(8) - คนที่รับคริปโตเป็นเงินเดือน

ถ้าได้รับคริปโตเป็นเงินเดือน เช่น นาย A ได้รับเงินเดือน 0.05 BTC ทุกเดือนจากบริษัท นาย A ต้องยื่นภาษี ภ.ง.ด. 90/91 ถือว่าเป็นเงินได้ประเภท 40(1)

แต่ถ้าได้รับคริปโตเป็นค่าจ้าง เช่น ฟรีแลนซ์รับงานแปลเอกสารและได้ค่าจ้างเป็น BTC ก็ต้องยื่นภาษีแบบเดียวกัน โดยถือว่าเป็นเงินได้ 40(2) - ได้รับคริปโตเป็นของขวัญหรือรางวัล

ถ้ามีคนโอนคริปโตให้ หรือได้รับเป็นรางวัล เช่น ได้รางวัลจากกิจกรรมแจก Airdrop จำนวน 1 ETH เราต้องยื่นภาษี ภ.ง.ด. 90 โดยถือว่าเป็นเงินได้ประเภท 40(8) - ได้ผลตอบแทนจากการถือครองคริปโต (เช่น Staking)

ถ้าถือเหรียญแล้วได้ผลตอบแทน เช่น Staking Solana ได้กำไร 5,000 บาท ต้องยื่นภาษี ภ.ง.ด. 90 โดยถือว่าเป็นเงินได้ประเภท 40(4)(ซ)

แต่ถ้าถือโทเคนดิจิทัลแล้วได้ผลตอบแทน เช่น ได้รางวัลจากถือ NFT ต้องยื่นภาษีเป็นเงินได้ประเภท 40(8)

การผ่อนปรนภาษีคริปโตจากกรมสรรพากร

1. ไม่มีหักภาษี ณ ที่จ่าย 15% สำหรับการซื้อขายในกระดานเทรดที่ ก.ล.ต. รับรอง

เวลาซื้อขายคริปโตบนกระดานเทรดที่ได้รับการรับรอง เช่น Bitkub หรือ Binance ไม่ต้องโดนหักภาษี ณ ที่จ่าย 15% แต่ยังไงก็ต้องยื่นภาษีตอนสิ้นปีอยู่ดี

2. ขาดทุนเอามาหักกำไรได้ ถ้าปีนี้เทรดคริปโตแล้วบางส่วนกำไร บางส่วนขาดทุน เราสามารถเอาผลขาดทุนมาหักลบกำไรในปีเดียวกันได้ ช่วยลดภาษีที่ต้องจ่ายลงไปได้อีก

3.ยกเว้นการเก็บภาษีมูลค่าเพิ่ม (VAT) ธุรกรรมคริปโตที่ดำเนินการผ่านกระดานเทรดที่ได้รับการรับรองจาก ก.ล.ต. เช่น การซื้อขายหรือการโอน จะได้รับการยกเว้นภาษีมูลค่าเพิ่ม (VAT) ในช่วงระหว่างวันที่ 1 เมษายน 2565 ถึง 31 ธันวาคม 2566 โดยหลังจากวันที่ 1 มกราคม 2567 เป็นต้นไป การยกเว้น VAT จะยังคงมีผลบังคับใช้ต่อไปสำหรับธุรกรรมที่ดำเนินการผ่านศูนย์ซื้อขายสินทรัพย์ดิจิทัล, นายหน้าซื้อขาย, หรือผู้ค้าสินทรัพย์ดิจิทัลที่ปฏิบัติตามกฎหมาย

นอกจากนี้ การโอนสินทรัพย์ดิจิทัลที่ออกโดยธนาคารแห่งประเทศไทย (Retail CBDC) ก็จะได้รับการยกเว้น VAT ด้วยเช่นกัน

วิธีการคำนวณภาษีคริปโท แบ่งออกเป็น 2 วิธี

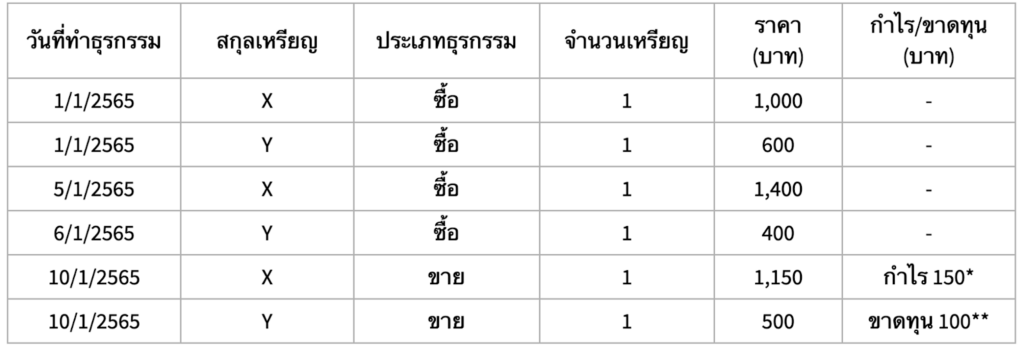

1.วิธีเข้าก่อน-ออกก่อน (First in, First out) หรือ FIFO

ถ้าหาก ‘นาย A’ ใช้การคำนวนแบบ FIFO จะคิดต้นทุนเหรียญต่างๆ จากการซื้อขายครั้งแรก

- สำหรับเหรียญ X จะนำราคาขาย 1,150 – 1,000 (นำราคาซื้อเหรียญ X ครั้งแรกมาคิดเป็นต้นทุน) เท่ากับ นาย A จะได้กำไร 150 บาท

- สำหรับเหรียญ Y จะนำราคาขาย 500 – 600 เท่ากับ นาย A จะขาดทุน 100 บาท

*ดังนั้น นายเอ จะต้องทำการยื่นภาษีคริปโตเป็นจำนวนเงิน 50 บาท

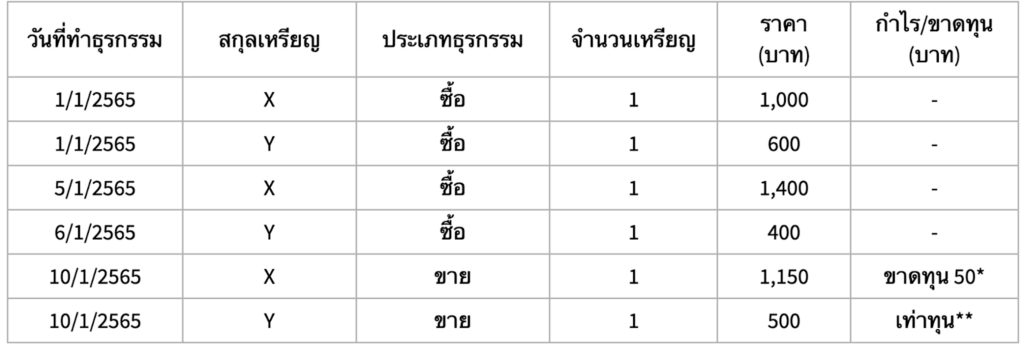

2.วิธีต้นทุนถัวเฉลี่ยเคลื่อนที่ หรือ Moving Average Cost

ถ้าหาก ‘นาย A’ ใช้การคำนวนแบบ ต้นทุนถัวเฉลี่ยเคลื่อนที่ โดยจะนำต้นทุนทั้งหมดมาเฉลี่ยกัน แล้วจึงค่อยนำต้นทุนที่ได้มาคิดเป็นกำไรขาดทุนอีกที

- สำหรับเหรียญ X จะนำราคาขาย 1,150 – [(1400 + 1,000) หาร 2] เท่ากับ นาย A จะขาดทุนจากเหรียญ X เป็นจำนวนเงิน 50 บาท

- สำหรับเหรียญ Y จะนำราคาขาย 500 – [(600 + 400) หาร 2] เท่ากับ นาย A จะ เท่าทุน

*ดังนั้น นายเอ จึงไม่จำเป็นต้องทำการยื่นภาษีคริปโต

หมายเหตุ

- นักลงทุนต้องเลือกใช้วิธีเดียวในการคำนวณตลอดปีภาษี โดยนักลงทุนจะสามารถเลือกเปลี่ยนวิธีการคำนวนได้ในปีภาษีถัดไป

- วิธีการคำนวณภาษีคริปโททั้งสองแบบนี้ ใช้สำหรับการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา ภ.ง.ด.90/91 เท่านั้น

คำถามเรื่องภาษีคริปโตที่พบบ่อย

อ้างอิงราคาคริปโตได้จากที่ไหน?

สามารถอ้างอิงได้จากศูนย์ซื้อขายในประเทศไทยโดยเป็นราคาเฉลี่ย 24 ชั่วโมง หรือ ศูนย์ซื้อขายในต่างประเทศที่เชื่อถือได้ รวมถึงเว็บไซต์ที่น่าเชื่อถือเช่น Coinmarketcap ส่วนในกรณีของ ICO หรืออื่น ๆ ให้ใช้ราคาจากสถานที่ซึ่งได้สินทรัพย์ดิจิทัลนั้นมา

ต้องมีหลักฐานแนบสำหรับการยื่นภาษีหรือไม่?

โฆษกฯ กรมสรรพากรระบุว่า การยื่นภาษีสามารถกรอกตัวเลขได้เลยโดยไม่ต้องแนบหลักฐานการมีรายได้ แต่แนะนำให้บันทึก statement เผื่อในกรณีที่ถูกตรวจสอบ

ขายคริปโตในต่างประเทศแล้วได้กำไรต้องเสียภาษีในประเทศไทยหรือไม่?

ถ้าปีนั้นอยู่ในประเทศไทยรวมแล้วเกิน 180 วัน และมีการนำกำไรกลับเข้าประเทศภายในปีเดียวกันจะต้องเสียภาษี

มีกำไรแต่เก็บไว้ในกระดานเทรด ยังไม่ได้ถอนเงินสดออกมา ต้องเสียภาษีหรือไม่?

เกณฑ์เงินได้ของกรมสรรพากรคือ เกิดรายได้เมื่อไรนับเป็นเงินได้เมื่อนั้น ดังนั้นหากขายคริปโต แล้วได้กำไรแม้จะยังไม่ได้ถอนออกมาก็นับเป็นเงินได้ที่ต้องเสียภาษี

กรณีใดบ้างที่ได้กำไรจากการขายคริปโตฯ แล้วไม่ต้องเสียภาษี?

- มีรายได้จากการเทรดคริปโตเพียงอย่างเดียวและมีกำไรตลอดปีไม่เกิน 60,000 บาท กรณีนี้ไม่ต้องยื่นหรือเสียภาษี โดยสามารถยื่นขอคืนภาษีที่ถูกหัก ณ ที่จ่ายได้

- มีรายได้จากการเทรดคริปโตเพียงอย่างเดียว และมีกำไรตลอดปีไม่เกิน 210,000 บาท กรณีนี้ต้องยื่นแต่ไม่ต้องเสียภาษี โดยสามารถยื่นขอคืนภาษีที่ถูกหัก ณ ที่จ่ายได้เช่นกัน

- อายุครบ 65 ปี หรือมีบัตรประจำตัวผู้พิการ และมีกำไรจากการขายคริปโตฯ ตลอดปีไม่เกิน 400,000 บาท กรณีนี้ต้องยื่นแต่ไม่ต้องเสียภาษี โดยสามารถยื่นขอคืนภาษีที่ถูกหัก ณ ที่จ่ายได้เช่นกัน

อย่างไรก็ตาม กรมสรรพากรได้จัดทำคู่มืออธิบายรายละเอียดเกี่ยวกับภาษีคริปโตอย่างละเอียด โดยนักลงทุนสามารถศึกษาข้อมูลเพิ่มเติมได้ที่นี่ ส่วนการเสียภาษีคริปโทนักลงทุนสามารถทำการยื่นแบบฟอร์มออนไลน์ ได้ที่เว็บไซต์ efiling

ที่มา : Bitkub ,กรมสรรพากร , Finnomena