Strategy (ชื่อเดิม MicroStrategy) ได้รับการยกย่องให้เป็น “Digital Asset Treasury Company” ที่ใหญ่ที่สุดในโลกอย่างแท้จริง เนื่องจากเป็นองค์กรที่ถือครอง Bitcoin ไว้ในคลังสินทรัพย์ของบริษัทเป็นจำนวนมหาศาล ปัจจุบัน Strategy ถือครอง Bitcoin คิดเป็นมูลค่ารวมสูงถึง 6.6 หมื่นล้านดอลลาร์สหรัฐ หรือเทียบเท่ากับประมาณ 2.3 ล้านล้านบาท

สิ่งที่ทำให้ Strategy โดดเด่นและแตกต่างจากบริษัทอื่น ๆ คือการที่บริษัท ประกาศจุดยืนอย่างชัดเจนว่าจะไม่ขาย Bitcoin ที่ถือครองอยู่เลยแม้แต่เหรียญเดียว ไม่ว่าจะเผชิญกับสถานการณ์ใดก็ตาม แต่แน่นอนว่าแนวทางนี้จะต้องแลกมาด้วยต้นทุนและความท้าทายที่มหาศาลในการบริหารจัดการและรักษาสภาพคล่องของบริษัท

ค่าใช้จ่ายประจำปีที่กำลังพุ่งสูงขึ้นอย่างน่าตกใจ

ต้นทุนที่แท้จริงของการที่บริษัท Strategy ยังคงถือครอง Bitcoin ไว้กำลังพุ่งสูงขึ้นอย่างน่ากังวล โดย ณ วันที่ 24 ตุลาคม 2025 บริษัทมีภาระค่าใช้จ่ายประจำปีสูงถึง 689 ล้านดอลลาร์ (ประมาณ 24,000 ล้านบาท) และที่น่าตกใจคือ ตัวเลขนี้มีแนวโน้มที่จะเพิ่มขึ้นเรื่อย ๆ

เงินสดที่ต้องจ่ายออกไปนี้ประกอบด้วยหลายส่วนสำคัญ ส่วนแรกคือ ดอกเบี้ยที่ต้องจ่ายให้กับผู้ที่ซื้อหุ้นกู้ของบริษัท ซึ่งเป็นหุ้นกู้ที่ออกเพื่อระดมทุนมาซื้อ Bitcoin โดยเฉพาะส่วนที่สองคือ เงินปันผลที่ต้องจ่ายให้กับผู้ถือหุ้นบุริมสิทธิ์ ซึ่งเป็นหุ้นประเภทพิเศษที่ออกมาเพื่อระดมทุนและมีข้อตกลงว่าจะจ่ายเงินปันผลในอัตราที่กำหนดไว้ทุกปี

นอกจากค่าใช้จ่ายทางการเงินที่เกี่ยวกับการถือครอง Bitcoin แล้ว บริษัทยังมีค่าใช้จ่ายในการดำเนินธุรกิจปกติ เนื่องจาก Strategy ในตอนต้นเป็นบริษัทซอฟต์แวร์ที่ขายผลิตภัณฑ์และบริการด้านข้อมูล ดังนั้นจึงมีค่าใช้จ่ายต่าง ๆ เช่น เงินเดือนพนักงาน, ค่าเช่าสำนักงาน, ค่าบริการทางเทคโนโลยี, ค่าใช้จ่ายในการให้บริการลูกค้า, การบำรุงรักษาผลิตภัณฑ์ และค่าธรรมเนียมอื่น ๆ ที่เกี่ยวข้องกับธุรกิจหลัก

สิ่งที่ทำให้สถานการณ์ซับซ้อนขึ้นคือ ความเสี่ยงด้านภาษีในอนาคต แม้ว่าตอนนี้ Strategy จะพยายามหลีกเลี่ยงการเกิดภาระภาษีเพื่อรักษาสถานะทางภาษีที่เอื้อประโยชน์ต่อผู้ถือหุ้นบุริมสิทธิ์ โดยเฉพาะเรื่องของ “return of capital dividend” ซึ่งเป็นรูปแบบการจ่ายเงินปันผลที่มีข้อได้เปรียบทางภาษี แต่ถ้าบริษัทขาย Bitcoin หรือมีกำไรจากการขายสินทรัพย์อื่น ๆ ก็อาจจะต้องเผชิญกับภาระภาษีที่ต้องจ่ายตามมาได้ในที่สุด

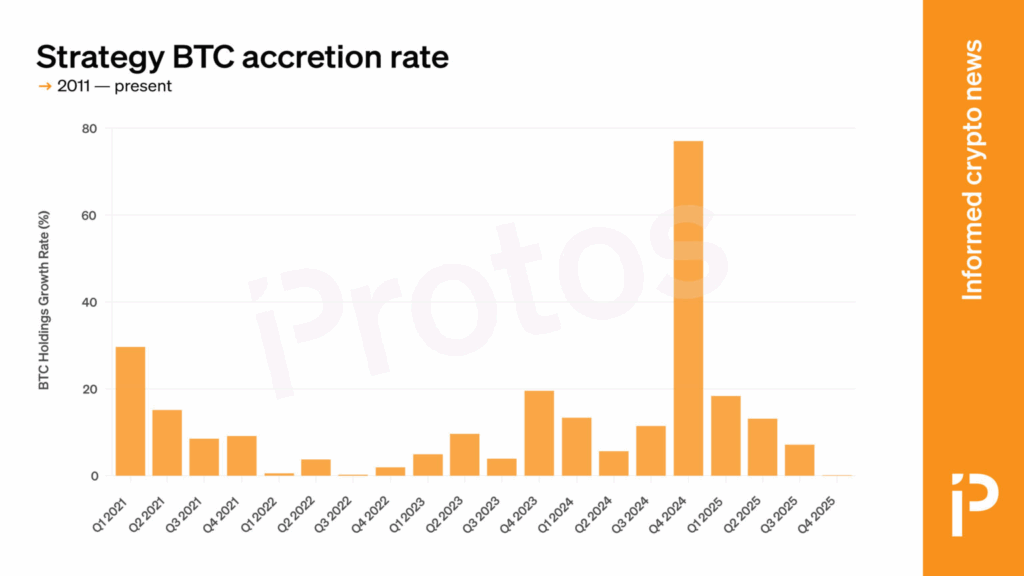

เป้าหมาย BTC Yield ที่ทะเยอทะยานของ Michael Saylor

Michael Saylor ผู้ก่อตั้งบริษัทมีวิสัยทัศน์ที่ชัดเจนมาก เขาตั้งเป้าหมายที่เรียกว่า “BTC Yield” ซึ่งเป็นตัวชี้วัดที่สำคัญมากสำหรับบริษัท BTC Yield คือ อัตราการเพิ่มขึ้นของจำนวน Bitcoin ต่อหุ้น MSTR หรือพูดง่าย ๆ ว่า บริษัทต้องทำให้ผู้ถือหุ้นแต่ละคนมี Bitcoin เพิ่มขึ้นเมื่อเทียบกับจำนวนหุ้นที่ถืออยู่

ตัวอย่างเช่น ถ้าวันนี้คุณถือหุ้น MSTR 1 หุ้น และมันแทนค่า Bitcoin 0.001 เหรียญ พอปีหน้าหุ้นของคุณควรจะแทนค่า Bitcoin ได้มากกว่า 0.001 เหรียญ นั่นคือ BTC Yield เป็นบวก การคำนวณนี้ต้องปรับด้วยการ “dilution” หรือการลดสัดส่วนที่เกิดจากการออกหุ้นใหม่ด้วย

สำหรับปี 2025 บริษัทตั้งเป้าว่าจะทำ BTC Yield ให้ได้ 30% ภายในวันที่ 31 ธันวาคม โดย ณ วันที่ 24 ตุลาคม บริษัททำได้แล้ว 26.1% ซึ่งถือว่าใกล้เป้าหมายมาก และที่สำคัญคือ Saylor วางแผนจะรักษาอัตรา BTC Yield ในระดับสองหลักเปอร์เซ็นต์ไปเรื่อย ๆ ในอนาคตอีกหลายปีข้างหน้า

แต่การจะทำ BTC Yield ให้ได้ในระดับนี้หมายความว่า บริษัทต้องซื้อ Bitcoin เพิ่มอย่างต่อเนื่องและในปริมาณมหาศาล และการซื้อ Bitcoin นั้นต้องใช้เงิน ซึ่งนำมาสู่ปัญหาใหญ่ต่อไป

วิธีการหาเงินมาซื้อ Bitcoin

เพื่อที่จะหาเงินมาซื้อ Bitcoin โดยไม่ต้องขาย Bitcoin ที่มีอยู่ Strategy ใช้วิธีการหลักคือ การออกหุ้นบุริมสิทธิ์หลายรุ่น เช่น STRK, STRF, STRD, STRC และ STRE หุ้นเหล่านี้มีลักษณะพิเศษคือไม่ทำให้หุ้นสามัญ MSTR เจือจางในทันที หรือที่เรียกว่า “non-dilutive” ต่อ MSTR

หุ้นบุริมสิทธิ์เหล่านี้จ่ายเงินปันผลในอัตราประมาณ 8-10.5% ต่อปี ซึ่งเป็นอัตราที่ค่อนข้างสูง นักลงทุนที่ซื้อหุ้นเหล่านี้จะได้รับเงินปันผลสม่ำเสมอแลกกับการที่พวกเขาให้เงินกับบริษัทไปซื้อ Bitcoin เพิ่ม

บริษัทยังมีการขายหุ้นสามัญ MSTR ผ่านโปรแกรม “at-the-market offering” หรือ ATM ซึ่งเป็นการขายหุ้นในตลาดหลักทรัพย์โดยตรง โดยไม่ต้องทำ IPO หรือ secondary offering แบบเต็มรูปแบบ วิธีนี้ช่วยให้บริษัทสามารถระดมทุนได้อย่างต่อเนื่องและยืดหยุ่น

แต่ปัญหาใหญ่ที่เกิดขึ้นก็คือ ยิ่งออกหุ้นบุริมสิทธิ์มาก ก็ยิ่งต้องจ่ายเงินปันผลมากขึ้นทุกปี ถ้าบริษัทใช้โครงสร้างการระดมทุนแบบเดียวกันในปี 2026 เหมือนกับที่ทำในปี 2025 บริษัทจะซื้อ Bitcoin เพิ่มมูลค่าหลายพันล้านดอลลาร์ แต่ก็จะเพิ่มภาระเงินปันผลเพิ่มขึ้นอีกหลายสิบล้านหรือหลายร้อยล้านดอลลาร์ต่อปีด้วย

ซึ่งเงินปันผลเหล่านี้ก็ต้องหาเงินมาจ่ายอีก และนั่นทำให้เกิดเป็นวงจรที่ต้องหาเงินไม่หยุด คำถามคือ เงินจะมาจากไหน?

ธุรกิจดั้งเดิมที่ไม่ได้ทำเงินเท่าไหร่

นี่คือจุดที่เป็นปัญหาใหญ่มาก Strategy ในตอนต้นเป็นบริษัทซอฟต์แวร์ที่ทำธุรกิจเกี่ยวกับการวิเคราะห์ข้อมูลและ business intelligence แต่ธุรกิจนี้ไม่ได้ทำเงินมากพอที่จะรองรับค่าใช้จ่ายทั้งหมดที่เกิดจาก Bitcoin treasury strategy

ลองดูตัวเลขตั้งแต่วันที่ 1 มกราคม 2025 ถึง 24 ตุลาคม 2025 บริษัทรายงาน “operating income” หรือกำไรจากการดำเนินงานถึง 12,000 ล้านดอลลาร์ ตัวเลขนี้ดูสูงมาก แต่ความจริงแล้วส่วนใหญ่มาจากราคา Bitcoin ที่เพิ่มขึ้น ซึ่งเป็น “unrealized gain” หรือกำไรที่ยังไม่ได้ขาย ไม่ใช่เงินสดจริง ๆ ของบริษัท

เมื่อเราดูรายได้จริง ๆ จากการขายสินค้าและบริการ บริษัทมีรายได้เพียง 355 ล้านดอลลาร์ในช่วง 9 เดือนแรกของปี 2025 เท่านั้น ซึ่งตัวเลขนี้น้อยกว่าค่าใช้จ่ายต่อปีที่ 689 ล้านดอลลาร์อย่างชัดเจน

นี่หมายความว่า บริษัทไม่สามารถพึ่งพารายได้จากธุรกิจหลักเพื่อจ่ายค่าใช้จ่ายในการรักษา Bitcoin ได้เลย บริษัทจึงต้องพึ่งพาการขายหุ้นเป็นหลัก ทั้งหุ้นสามัญและหุ้นบุริมสิทธิ์

ทางเลือกอื่น ๆ ในการระดมทุน

นอกจากการขายหุ้นแล้ว บริษัทยังสามารถออกหุ้นกู้หรือตราสารหนี้อื่น ๆ เพื่อระดมทุนได้ แต่ Michael Saylor ได้ให้ความเห็นในการประชุมผู้ถือหุ้นไตรมาสที่ 3 ว่า บริษัทไม่ตั้งใจจะออกหุ้นกู้เพิ่มเติมและที่จริงแล้ว บริษัทวางแผนจะ “equitize” หรือเปลี่ยนหุ้นกู้ที่มีอยู่ให้กลายเป็นหุ้นในอนาคตอันใกล้

เหตุผลที่ Saylor ไม่อยากออกหุ้นกู้ใหม่ก็เพราะว่า หุ้นกู้มีภาระผูกพันที่หนักกว่าต้องจ่ายดอกเบี้ยตรงเวลาและต้องคืนเงินต้นเมื่อครบกำหนด ถ้าบริษัทไม่มีเงินสดพอ ก็อาจจะต้องขาย Bitcoin ซึ่งขัดกับกลยุทธ์หลักของบริษัท

ในทางตรงกันข้าม การออกหุ้นสามัญหรือหุ้นบุริมสิทธิ์บางประเภทที่จ่ายเงินปันผลตามดุลยพินิจของคณะกรรมการ มีความยืดหยุ่นกว่า ถ้าบริษัทไม่มีเงิน ก็สามารถหยุดจ่ายเงินปันผลได้ โดยไม่ถือว่าผิดนัดชำระหนี้ แม้ว่าจะส่งผลเสียต่อชื่อเสียงและความเชื่อมั่นของนักลงทุน

Saylor ยอมรับเรื่องนี้อย่างเปิดเผยในการนำเสนอผลประกอบการไตรมาสที่ 3 ว่า การออกหุ้นที่ไม่จ่ายเงินปันผล หรือจ่ายเงินปันผลแบบมีเงื่อนไข ดีกว่าการออกหุ้นกู้ที่ต้องจ่ายดอกเบี้ยและคืนเงินต้นอย่างเคร่งครัด

ความสำเร็จของการขายหุ้นขึ้นอยู่กับความเชื่อมั่นของนักลงทุน

แต่การขายหุ้นจะประสบความสำเร็จได้ก็ต่อเมื่อนักลงทุนยังคงมีความเชื่อมั่นในความสามารถของ Saylor และทีมบริหารที่จะทำ BTC Yield ให้เป็นบวกต่อไปกล่าวคือ สามารถเพิ่มจำนวน Bitcoin ต่อหุ้นได้จริงแม้จะมีการออกหุ้นใหม่ที่ทำให้เกิด dilution

ถ้านักลงทุนเริ่มสงสัยว่า บริษัทจะเพิ่ม Bitcoin ต่อหุ้นไม่ได้แล้วหรือเริ่มคิดว่าต้นทุนที่เกิดขึ้นสูงเกินไป พวกเขาก็จะไม่อยากซื้อหุ้น MSTR หรือหุ้นบุริมสิทธิ์ต่าง ๆ อีกต่อไป และเมื่อนั้นบริษัทก็จะไม่สามารถระดมทุนได้ ซึ่งจะนำไปสู่วิกฤตสภาพคล่อง

mNAV ตัวชี้วัดที่สำคัญที่สุด

มาถึงส่วนที่น่าสนใจและสำคัญที่สุดคือ mNAV หรือ “multiple-to-Net Asset Value” ซึ่งเป็นตัวชี้วัดที่ชุมชนผู้ถือหุ้น MSTR ใช้ติดตามกันอย่างใกล้ชิด และเป็นคำศัพท์ที่ชุมชนนี้คิดขึ้นมาเองด้วย

mNAV คืออะไร? มันคือส่วนต่างระหว่างราคาหุ้น MSTR กับมูลค่าของ Bitcoin ที่บริษัทถืออยู่ พูดง่าย ๆ คือ นักลงทุนยอมจ่ายเงินเกินกว่ามูลค่า Bitcoin ที่บริษัทมีเท่าไหร่

ปัจจุบัน นักลงทุนจ่ายเงินซื้อหุ้น MSTR แพงกว่ามูลค่า Bitcoin ที่บริษัทถือ 7% (หรือ 1.07x mNAV) เมื่อคำนวณจากจำนวนหุ้นสามัญที่ออกจำหน่ายแล้ว แต่ถ้าเราคำนวณโดยรวมมูลค่าองค์กรทั้งหมด (total enterprise value) ซึ่งรวมหุ้นกู้ หุ้นทุกประเภท และตราสารแปลงสภาพทั้งหมด นักลงทุนจ่ายเงินแพงกว่ามูลค่า Bitcoin ถึง 30% (หรือ 1.3x mNAV)

ตัวเลขนี้ฟังดูไม่น่าเชื่อ ทำไมคนถึงยอมจ่ายเงินแพงกว่า 30% เพื่อซื้อหุ้น MSTR แทนที่จะซื้อ Bitcoin โดยตรง? คำตอบคือ พวกเขาเชื่อว่า Strategy สามารถใช้ขนาดและความน่าเชื่อถือของบริษัทในการออกผลิตภัณฑ์ทางการเงินต่าง ๆ ที่ไม่ทำให้เกิด dilution และสามารถเพิ่ม Bitcoin ต่อหุ้นได้จริง

พวกเขาเชื่อว่าการถือ MSTR ดีกว่าการถือ Bitcoin โดยตรง เพราะได้ “leverage” หรือประโยชน์เพิ่มเติมจากฝีมือการบริหารของ Saylor และทีม พวกเขาเต็มใจจ่าย premium เพื่อแลกกับโอกาสที่จะได้ผลตอบแทนที่สูงกว่าการถือ Bitcoin เฉย ๆ

ความเสี่ยงที่น่ากังวล

แต่สิ่งที่น่าสนใจและน่ากังวลมากคือ ตามกฎหมายแล้ว ผู้ถือหุ้น MSTR ไม่มีสิทธิ์เหนือ Bitcoin ที่บริษัทถืออยู่เลยแม้แต่น้อย ทนายความของบริษัทได้เปิดเผยข้อมูลนี้อย่างชัดเจนว่า การถือหุ้น MSTR ไม่ได้ให้สิทธิ์ใด ๆ ในการเป็นเจ้าของ Bitcoin ที่บริษัทถืออยู่

นี่หมายความว่า ถ้าเกิดปัญหาอะไรขึ้น เช่น บริษัทล้มละลาย หรือมีปัญหาทางกฎหมาย ผู้ถือหุ้น MSTR อาจจะไม่สามารถเรียกร้อง Bitcoin คืนได้โดยตรง พวกเขาเป็นเพียงผู้ถือหุ้นของบริษัทที่บริษัทนั้นมี Bitcoin เป็นสินทรัพย์ แต่ไม่ได้เป็นเจ้าของ Bitcoin โดยตรง

และที่น่าสนใจยิ่งกว่านั้นคือ การคำนวณ mNAV ไม่ได้คำนึงถึงหนี้สิน เงินปันผลที่ต้องจ่าย ภาระผูกพัน หรือหนี้ในอนาคตของบริษัทเลย นักลงทุนเพียงแค่เชื่อใจว่า Saylor และทีมบริหารจะรักษาคำมั่นสัญญาและจัดการทุกอย่างได้ดี

ความเชื่อมั่นเป็นรากฐานของทุกอย่าง

ทุกสิ่งทุกอย่างที่เกิดขึ้นกับ Strategy ไม่ได้ตั้งอยู่บนพื้นฐานของสัญญาทางกฎหมายที่มีผลบังคับใช้อย่างเข้มงวด หรือหลักประกันที่จับต้องได้ แต่มันตั้งอยู่บนสิ่งที่เปราะบางกว่านั้นมาก นั่นคือความเชื่อมั่น ความเชื่อใจ และความศรัทธาในวิสัยทัศน์ของ Michael Saylor

นักลงทุนที่ซื้อหุ้น MSTR ในราคาที่แพงกว่ามูลค่า Bitcoin ถึง 30% พวกเขาเชื่อใจในหลายสิ่งหลายอย่างพร้อมกัน ข้อแรกและสำคัญที่สุดคือ พวกเขาเชื่อว่า Saylor จะไม่ขาย Bitcoin เลยแม้แต่เหรียญเดียว ไม่ว่าจะเกิดอะไรขึ้น ไม่ว่าจะมีแรงกดดันแค่ไหน หรือมีโอกาสทำกำไรมากแค่ไหน Saylor จะยึดมั่นในคำมั่นสัญญาของเขาที่ว่า Bitcoin คือสินทรัพย์ที่บริษัทจะถือไว้ตลอดไป

พวกเขาเชื่อว่า บริษัทจะสามารถหาวิธีระดมทุนได้ต่อไปเรื่อย ๆ ไม่ว่าจะผ่านการออกหุ้นสามัญ หุ้นบุริมสิทธิ์ หรือตราสารทางการเงินรูปแบบใหม่ ๆ ที่อาจจะคิดค้นขึ้นมา พวกเขาเชื่อว่าตราบใดที่ตลาดยังเปิดกว้าง ตราบใดที่ยังมีนักลงทุนที่สนใจในเรื่องราว Bitcoin treasury strategy นี้ บริษัทก็จะหาเงินได้ต่อไป

พวกเขาเชื่อว่า BTC Yield จะยังคงเป็นบวกทุกปี ว่า Saylor และทีมงานจะหาวิธีเพิ่มจำนวน Bitcoin ต่อหุ้นได้อย่างต่อเนื่อง แม้จะมีการออกหุ้นใหม่ที่ทำให้เกิด dilution ก็ตาม พวกเขาเชื่อว่าฝีมือและความสามารถในการบริหารจัดการของทีมงานจะเอาชนะอุปสรรคต่าง ๆ ได้

พวกเขาเชื่ออย่างแรงกล้าว่าราคา Bitcoin จะเพิ่มขึ้นในระยะยาว นี่เป็นสมมติฐานพื้นฐานที่สำคัญที่สุด เพราะถ้า Bitcoin ไม่ขึ้นราคา กลยุทธ์ทั้งหมดก็จะไม่มีความหมาย การถือ Bitcoin ไว้โดยไม่ขายจะเป็นเพียงการผูกเงินไว้กับสินทรัพย์ที่ไม่เคลื่อนไหว และค่าใช้จ่ายที่เพิ่มขึ้นทุกปีก็จะกลายเป็นภาระที่หนักขึ้นเรื่อย ๆ

และสุดท้าย พวกเขาเชื่อว่าบริษัทจะจัดการกับค่าใช้จ่ายที่เพิ่มขึ้นได้ ว่าแม้เงินปันผลและดอกเบี้ยจะพุ่งขึ้นเป็นหลายพันล้านดอลลาร์ต่อปี บริษัทก็จะหาทางออกได้ ไม่ว่าจะด้วยการระดมทุนเพิ่ม การปรับโครงสร้างหนี้ หรือวิธีการอื่น ๆ ที่ Saylor อาจจะนำเสนอ

แต่นี่คือจุดที่เปราะบางที่สุดของโมเดลธุรกิจนี้ ถ้าความเชื่อมั่นข้อใดข้อหนึ่งเริ่มสั่นคลอน ถ้านักลงทุนเริ่มสงสัยว่า Saylor อาจจะต้องขาย Bitcoin บ้าง หรือถ้าพวกเขาเริ่มคิดว่า BTC Yield อาจจะเป็นลบในอนาคต หรือถ้าพวกเขาเริ่มกังวลว่าบริษัทจะไม่สามารถระดมทุนได้อีกต่อไป ทุกอย่างอาจจะพังทลายลงได้อย่างรวดเร็ว

เพราะเมื่อความเชื่อมั่นหายไป นักลงทุนก็จะไม่ยอมซื้อหุ้นใหม่อีกต่อไป หรือถ้าพวกเขายังซื้อ ก็จะไม่ยอมจ่ายในราคาที่มี premium สูงอีกต่อไป mNAV จะลดลง ราคาหุ้น MSTR จะร่วงลง และบริษัทจะไม่สามารถขายหุ้นใหม่เพื่อหาเงินมาจ่ายค่าใช้จ่ายที่เพิ่มขึ้นเรื่อย ๆ ได้

เมื่อนั้นบริษัทก็จะเผชิญหน้ากับทางเลือกที่ยากลำบาก อาจจะต้องผิดนัดชำระดอกเบี้ยหุ้นกู้ อาจจะต้องหยุดจ่ายเงินปันผลให้กับผู้ถือหุ้นบุริมสิทธิ์ หรือที่แย่ที่สุด อาจจะต้องขาย Bitcoin ในที่สุด ซึ่งจะทำลายคำมั่นสัญญาหลักของบริษัทและทำให้ความเชื่อมั่นที่เหลืออยู่พังทลายไปอย่างสิ้นเชิง

นี่คือเหตุผลว่าทำไม Strategy ไม่ได้เป็นเพียงบริษัทที่ถือ Bitcoin มากที่สุดในโลกเท่านั้น แต่มันเป็นการทดลองแนวคิดทางการเงินที่ยิ่งใหญ่และมีความเสี่ยงสูง ซึ่งความสำเร็จหรือความล้มเหลวของมันขึ้นอยู่กับความเชื่อมั่นของนักลงทุน ความสามารถในการบริหารของ Saylor และทิศทางของราคา Bitcoin ในระยะยาว

ที่มา : Protos