ในปี 2567 อุตสาหกรรมคริปโตได้มีการเติบโตอย่างรวดเร็ว เรื่องข้อกฎหมายและภาษีคริปโตจึงเป็นสิ่งสำคัญที่นักลงทุนควรมีความรู้ติดตัวไว้ ซึ่งหลังจากที่ครม.ประกาศเก็บภาษีโทเค็นดิจิทัลให้มีผลตั้งแต่ 1 ม.ค. 2567 เป็นต้นไป ทาง Siam Blockchain จึงสรุปใจความสำคัญออกมาให้เพื่อน ๆ ทราบกันได้ดังนี้

เริ่มต้นจาก กฎหมายฉบับนี้จะแบ่งคริปโตออกเป็นหลัก ๆ 2 ประเภท ได้แก่ “คริปโทเคอร์เรนซี” กับ “โทเคนดิจิทัล” โดยจะแบ่งคิดแยกผลกำไรขาดทุนในแต่ละประเภทก่อน แล้วจึงนำหมวดหมู่ทั้งสองมาสรุปผลรวมในตอนท้ายอีกทีนึง

โดยตามนิยามของพระราชกำหนดการประกอบธุรกิจสินทรัพย์ดิจิทัล พ.ศ. 2561 ได้แบ่งโทเคนดิจิทัลระบุไว้ดังนี้

“คริปโทเคอร์เรนซี” หมายถึง เหรียญที่ถูกสร้างขึ้นมาเป็นสื่อกลางในการแลกเปลี่ยน เพื่อให้ได้มาซึ่งสินค้า บริการ หรือสิทธิอื่นใด ยกตัวอย่างเช่น Bitcoin และ พวก Stable Coin ต่าง ๆ

“โทเคนดิจิทัล” หมายถึง เหรียญที่ถูกสร้างขึ้นมาเพื่อกำหนดสิทธิ์ของผู้ถือในการแบ่งรายได้ หรือสิทธิในการได้มาซึ่งสินค้าและบริการ อย่างเช่น ETH ,BNB และ KUB เป็นต้น

ผู้ที่ต้องเสียภาษีคริปโต มีใครบ้าง?

- มีการจำหน่าย จ่าย โอน หรือแลกเปลี่ยนคริปโทเคอร์เรนซี/โทเคนดิจิทัล ผ่านกระดานเทรดคริปโตที่อยู่ภายใต้การกำกับดูแลของ ก.ล.ต. ไทย

- นักขุดคริปโทเคอร์เรนซี (Miner)

- ได้รับคริปโทเคอร์เรนซี/โทเคนดิจิทัลจากการให้ หรือได้รับเป็นรางวัล

- ได้รับผลประโยชน์หรือผลตอบแทนจากการถือครองคริปโทเคอร์เรนซี/โทเคนดิจิทัล

- ได้รับคริปโทเคอร์เรนซีเป็นเงินเดือนหรือค่าจ้าง

ข้อกำหนดและข้อยกเว้นที่สำคัญ

1. กรมสรรพากรจะยกเว้นการเก็บภาษี ณ ที่จ่าย 15% (การซื้อขายบนกระดานเทรดที่ได้รับรองจาก ก.ล.ต. แต่ยังไงก็ต้องยื่นภาษีอยู่ดี)

2. ท่านสามารถนำผลขาดทุนมาหักลบกำไรสำหรับปีภาษีเดียวกันได้ เพื่อใช้คิดเงินได้ในการคำนวณภาษี

3.ยกเว้นการเก็บภาษีมูลค่าเพิ่ม สําหรับการโอน ‘คริปโทเคอร์เรนซี’ หรือ ‘โทเคนดิจิทัล’ ที่กระทําในกระดานเทรดตามกฎหมายว่าด้วยการประกอบธุรกิจสินทรัพย์ดิจิทัล ตั้งแต่วันที่ 1 เมษายน 2565 ถึง 31 ธันวาคม 2566

4.ยกเว้นการเก็บภาษีมูลค่าเพิ่มสําหรับการโอนสกุลเงินดิจิทัลที่ออกโดยธนาคารแห่งประเทศไทย ที่เกิดขึ้นในวันที่ 1 เมษายน 2565 ถึง 31 ธันวาคม 2566

วิธีการคำนวณภาษีคริปโท แบ่งออกเป็น 2 วิธี

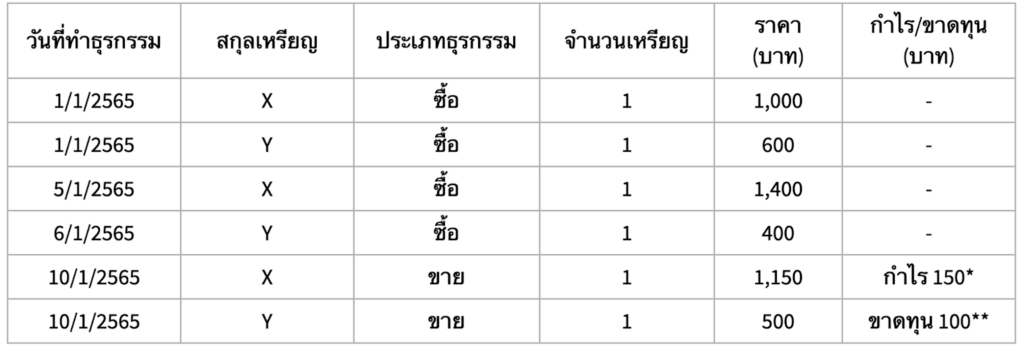

1.วิธีเข้าก่อน-ออกก่อน (First in, First out) หรือ FIFO

ถ้าหาก ‘นาย A’ ใช้การคำนวนแบบ FIFO จะคิดต้นทุนเหรียญต่างๆ จากการซื้อขายครั้งแรก

- สำหรับเหรียญ X จะนำราคาขาย 1,150 – 1,000 (นำราคาซื้อเหรียญ X ครั้งแรกมาคิดเป็นต้นทุน) เท่ากับ นาย A จะได้กำไร 150 บาท

- สำหรับเหรียญ Y จะนำราคาขาย 500 – 600 เท่ากับ นาย A จะขาดทุน 100 บาท

*ดังนั้น นายเอ จะต้องทำการยื่นภาษีคริปโตเป็นจำนวนเงิน 50 บาท

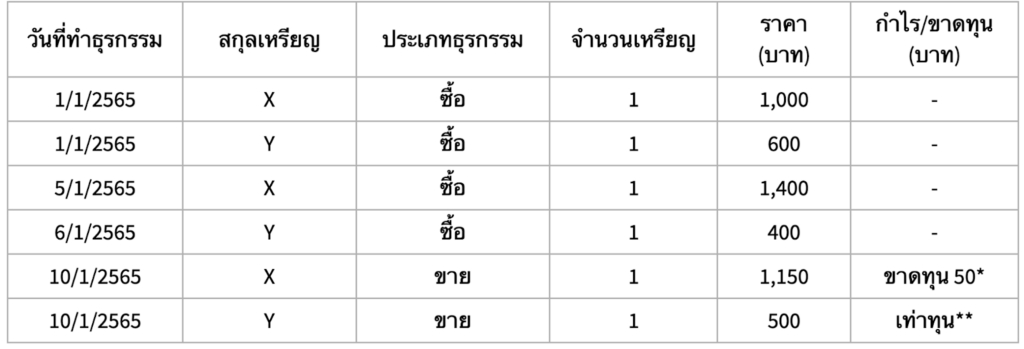

2.วิธีต้นทุนถัวเฉลี่ยเคลื่อนที่ หรือ Moving Average Cost

ถ้าหาก ‘นาย A’ ใช้การคำนวนแบบ ต้นทุนถัวเฉลี่ยเคลื่อนที่ โดยจะนำต้นทุนทั้งหมดมาเฉลี่ยกัน แล้วจึงค่อยนำต้นทุนที่ได้มาคิดเป็นกำไรขาดทุนอีกที

- สำหรับเหรียญ X จะนำราคาขาย 1,150 – [(1400 + 1,000) หาร 2] เท่ากับ นาย A จะขาดทุนจากเหรียญ X เป็นจำนวนเงิน 50 บาท

- สำหรับเหรียญ Y จะนำราคาขาย 500 – [(600 + 400) หาร 2] เท่ากับ นาย A จะ เท่าทุน

*ดังนั้น นายเอ จึงไม่จำเป็นต้องทำการยื่นภาษีคริปโต

หมายเหตุ

- นักลงทุนต้องเลือกใช้วิธีเดียวในการคำนวณตลอดปีภาษี โดยนักลงทุนจะสามารถเลือกเปลี่ยนวิธีการคำนวนได้ในปีภาษีถัดไป

- วิธีการคำนวณภาษีคริปโททั้งสองแบบนี้ ใช้สำหรับการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา ภ.ง.ด.90/91 เท่านั้น

อย่างไรก็ตาม กรมสรรพากรได้จัดทำคู่มืออธิบายรายละเอียดเกี่ยวกับภาษีคริปโทอย่างละเอียด โดยนักลงทุนสามารถศึกษาข้อมูลเพิ่มเติมได้ที่นี่ ส่วนการเสียภาษีคริปโทนักลงทุนสามารถทำการยื่นแบบฟอร์มออนไลน์ ได้ที่เว็บไซต์ efiling

ที่มา: Bikub ,กรมสรรพากร