สรุปข่าว

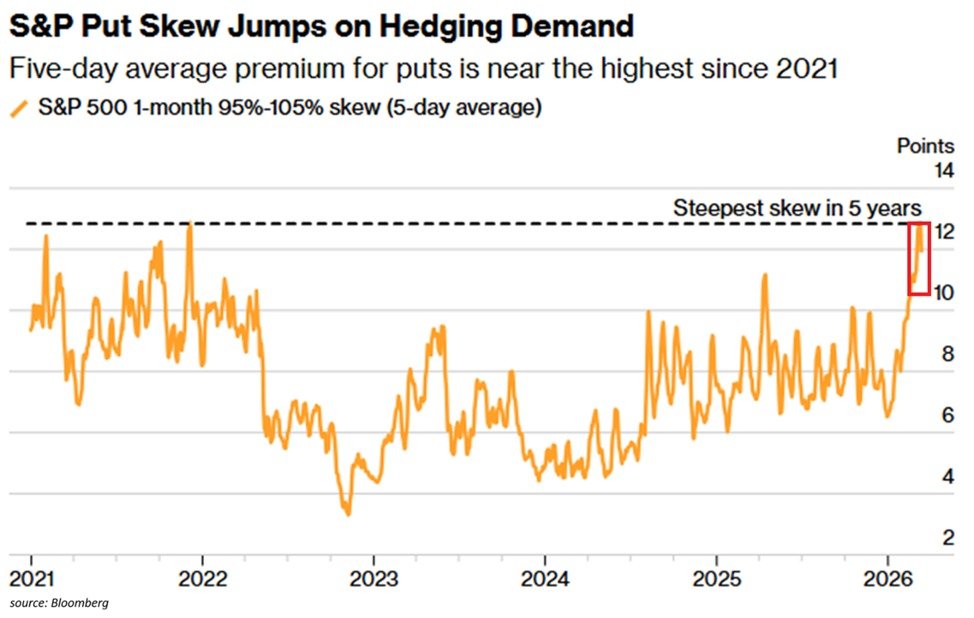

- Put-Call Skew ของ S&P 500 ระยะ 1 เดือนพุ่งขึ้นสูงสุดนับตั้งแต่เดือนธันวาคม 2564 บ่งชี้ว่านักลงทุนกำลังเพิ่มการป้องกันความเสี่ยงขาลงในตลาดหุ้นสหรัฐฯ อย่างมีนัยสำคัญ

- ค่า Skew ที่สูงขึ้นสะท้อนว่านักลงทุนยินดีจ่ายเบี้ยประกันที่แพงขึ้นเพื่อซื้อ Put Option (ที่ได้กำไรเมื่อราคาลง) มากกว่า Call Option (ที่ได้กำไรเมื่อราคาขึ้น) ซึ่งถือเป็นสัญญาณความเชื่อมั่นเชิงลบต่อตลาดหุ้น

- แม้ภาวะหลีกเลี่ยงความเสี่ยงนี้จะส่งสัญญาณเชิงลบในเชิงทฤษฎี แต่ Bitcoin ยังคงขึ้นเหนือ $74,000 และ Ethereum ยืนเหนือ $2,300 ซึ่งอาจต้องจับตาดูว่าแรงกดดันนี้จะส่งผลต่อสินทรัพย์เสี่ยงในระยะถัดไปหรือไม่

แนวโน้มผลกระทบต่อราคา Bearish

ภาวะหลีกเลี่ยงความเสี่ยงในตลาดหุ้นโดยทั่วไปจะลามไปยังสินทรัพย์เสี่ยงอื่น ๆ รวมถึงคริปโต เนื่องจากนักลงทุนสถาบันมักลดการถือครองสินทรัพย์ที่มีความเสี่ยงสูงพร้อมกัน อย่างไรก็ตาม ณ ปัจจุบัน Bitcoin และ Ethereum ยังคงปรับตัวขึ้น ซึ่งอาจเป็นสัญญาณว่าตลาดคริปโตกำลังแยกตัวออกจากตลาดหุ้นในช่วงนี้

ตามรายงานจาก The Kobeissi Letter เมื่อวันที่ 17 มี.ค. 2569 ค่า Put-Call Skew ระยะ 1 เดือนของดัชนี S&P 500 ปรับตัวขึ้นมาอยู่ที่ประมาณ 12 จุด ซึ่งถือเป็นระดับสูงสุดนับตั้งแต่เดือนธันวาคม 2564 สัญญาณดังกล่าวบ่งชี้ว่าความต้องการป้องกันความเสี่ยงขาลงของตลาดหุ้นสหรัฐฯ กำลังเพิ่มสูงขึ้นอย่างรวดเร็ว นักลงทุนกำลังจ่ายเบี้ยประกันที่แพงขึ้นสำหรับ Put Option เมื่อเทียบกับ Call Option ซึ่งเป็นสัญญาณความเชื่อมั่นเชิงลบต่อตลาดที่ชัดเจนที่สุดในรอบกว่า 3 ปี

Put-Call Skew คืออะไร และทำไมถึงสำคัญ

Put-Call Skew หรือ Volatility Skew คือการวัดความแตกต่างของความผันผวนโดยนัย (Implied Volatility) ระหว่าง Put Option ที่นอกราคา (Out-of-the-Money) กับ Call Option ที่นอกราคา เมื่อ Implied Volatility ของ Put Option สูงกว่า Call Option อย่างมีนัยสำคัญ หมายความว่าตลาดยินดีจ่ายแพงขึ้นเพื่อประกันความเสี่ยงขาลง ซึ่งสะท้อนว่านักลงทุนโดยรวมมีความกังวลว่าตลาดจะปรับลงมากกว่าจะปรับขึ้น

สำหรับดัชนีหุ้นอย่าง S&P 500 นั้น Put Option มักมี Implied Volatility สูงกว่า Call Option อยู่แล้วตามปกติ เนื่องจากตลาดรับรู้ว่าการปรับตัวลงมักเกิดขึ้นเร็วและรุนแรงกว่าการปรับขึ้น อย่างไรก็ตาม เมื่อค่า Skew พุ่งขึ้นไปอยู่ในระดับสูงสุดนับตั้งแต่ธันวาคม 2564 นั่นแปลว่าความต้องการซื้อ Put Option เพื่อป้องกันความเสี่ยงอยู่ในระดับพิเศษ และภาวะหลีกเลี่ยงความเสี่ยง (Risk-Off Sentiment) ในตลาดเริ่มเข้มข้นขึ้นอย่างเห็นได้ชัด

ผลกระทบต่อตลาดคริปโต แม้ข่าวจะดูลบแต่ Bitcoin ยังขึ้น

ในเชิงทฤษฎี ภาวะหลีกเลี่ยงความเสี่ยงจากตลาดหุ้นมักส่งผลลบต่อสินทรัพย์เสี่ยงสูงอย่างคริปโต เนื่องจากนักลงทุนสถาบันมักลดการถือครองสินทรัพย์ที่มีความเสี่ยงพร้อมกัน โดยย้ายเงินไปยังสินทรัพย์ปลอดภัย เช่น ทองคำ พันธบัตรรัฐบาลสหรัฐฯ เยนญี่ปุ่น หรือฟรังก์สวิส อย่างไรก็ตาม ข้อมูลราคา ณ ปัจจุบันกลับสวนทางกับความคาดหมายนั้น

ขณะเขียนข่าวนี้ Bitcoin ปรับตัวขึ้นมาอยู่ที่บริเวณ $74,227 เพิ่มขึ้นกว่า 1% ใน 24 ชั่วโมง ส่วน Ethereum ยืนอยู่ที่ $2,331 เพิ่มขึ้นกว่า 2% สะท้อนว่าตลาดคริปโตกำลังแยกตัวออกจากภาวะหลีกเลี่ยงความเสี่ยงในตลาดหุ้นช่วงนี้ได้ในระดับหนึ่ง ซึ่งอาจเป็นเพราะมีปัจจัยบวกเฉพาะในตลาดคริปโตที่ช่วยดูดซับแรงกดดันไว้ อย่างไรก็ดี หาก Skew ของตลาดหุ้นยังคงพุ่งสูงต่อเนื่อง ความเสี่ยงที่จะกดดันตลาดคริปโตในระยะถัดไปยังคงมีอยู่

ส่วนตัวผู้เขียนมองว่าการที่ Put-Call Skew ของ S&P 500 พุ่งขึ้นไปอยู่ในระดับสูงสุดในรอบกว่า 3 ปีนั้นเป็นสัญญาณที่ไม่ควรมองข้าม มันบอกเราว่ามีนักลงทุนรายใหญ่จำนวนไม่น้อยกำลังเตรียมรับมือกับสถานการณ์เลวร้าย แม้ตอนนี้ Bitcoin และ Ethereum จะยังขึ้นอยู่ก็ตาม สิ่งที่น่าจับตาดูในอีกไม่กี่สัปดาห์ข้างหน้าคือว่า Skew นี้จะคลายตัวลงหรือยังคงอยู่ในระดับสูง เพราะถ้ายังสูงต่อเนื่อง โอกาสที่ตลาดคริปโตจะถูกลากลงพร้อมกับหุ้นก็ยังมีอยู่ไม่น้อยครับ

ภาพจาก AI