สรุปข่าว

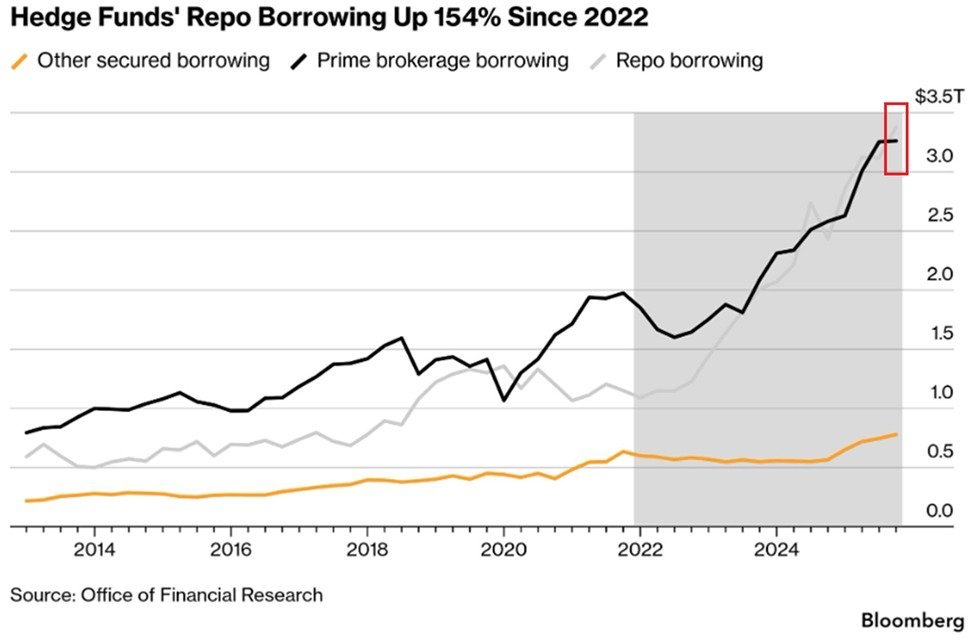

- ข้อมูลจากสำนักงานวิจัยทางการเงินสหรัฐฯ (OFR) ชี้การกู้ยืม Repo ของกองทุนเฮดจ์ฟันด์เพิ่มขึ้น 154% นับตั้งแต่ปี 2022 โดยทำสถิติสูงสุดในไตรมาส 3 ปี 2024 ก่อนจะลดลง 9% ในไตรมาส 4 ปี 2024 มาอยู่ที่ 2.5 ล้านล้านดอลลาร์

- Repo คือการกู้ยืมระยะสั้นโดยใช้พันธบัตรรัฐบาลสหรัฐฯ เป็นหลักประกัน เพื่อนำเงินไปเปิดสถานะ Leverage ในตลาด ปัจจุบันการกู้ยืม Repo สูงกว่า Prime Brokerage เป็นครั้งแรกนับตั้งแต่ไตรมาส 1 ปี 2020

- ระดับเลเวอเรจที่สะสมสูงในระบบการเงินอาจเป็นชนวนความเสี่ยงเชิงระบบหากตลาดพันธบัตรเกิดความผันผวนรุนแรง

แนวโน้มผลกระทบต่อราคา Bearish

การกู้ยืม Repo ที่พุ่งสูงสะท้อนเลเวอเรจในระบบการเงินโลกที่สะสมมากขึ้นอย่างรวดเร็ว หากเกิดเหตุการณ์ไม่คาดฝันทำให้กองทุนเฮดจ์ฟันด์ต้องล้างพอร์ตพร้อมกัน อาจส่งแรงกดดันขาลงต่อสินทรัพย์เสี่ยงในวงกว้าง แม้ยังไม่มีสัญญาณวิกฤตเฉียบพลัน แต่เป็นความเสี่ยงเชิงระบบที่ต้องติดตาม

ตามรายงานจาก The Kobeissi Letter เมื่อวันที่ 29 เม.ย. 2569 ข้อมูลจากสำนักงานวิจัยทางการเงินสหรัฐฯ (Office of Financial Research หรือ OFR) เผยให้เห็นว่าการกู้ยืมผ่านข้อตกลงซื้อคืน (Repo) ของกองทุนเฮดจ์ฟันด์เพิ่มขึ้นถึง 154% นับตั้งแต่ปี 2022 โดยทำสถิติสูงสุดเป็นประวัติการณ์ในไตรมาส 3 ปี 2024 ก่อนจะปรับลดลง 9% ในไตรมาส 4 ปี 2024 มาอยู่ที่ 2.5 ล้านล้านดอลลาร์สหรัฐฯ OFR ได้อัปเดตข้อมูล Hedge Fund Monitor ชุดนี้ในช่วงปลายเดือนเมษายน 2026 ซึ่งรวบรวมจากแบบฟอร์ม PF ที่กองทุนเฮดจ์ฟันด์ส่งให้ ก.ล.ต. สหรัฐฯ (SEC)

Repo คืออะไร และทำไมถึงน่าเป็นห่วง

ข้อตกลงซื้อคืน (Repo) คือรูปแบบการจัดหาเงินทุนระยะสั้น โดยกองทุนเฮดจ์ฟันด์นำพันธบัตรรัฐบาลสหรัฐฯ หรือหลักทรัพย์อื่นมาวางเป็นหลักประกันเพื่อกู้ยืมเงินสด แล้วนำเงินที่ได้ไปเปิดสถานะ Leverage ในตลาดการเงิน ซึ่งรวมถึงการทำ Cash-Futures Basis Trade, Cash-Swap Basis Trade และการเทรดตามเส้นอัตราผลตอบแทน (Yield Curve) โดยทั้งหมดพึ่งพาการจัดหาเงินผ่าน Repo ในปี 2019 การกู้ยืม Repo รวมกับ Prime Brokerage ของกองทุนเฮดจ์ฟันด์อยู่ที่ราว 1.4 ล้านล้านดอลลาร์ ขณะที่ปัจจุบันตัวเลข Repo อย่างเดียวพุ่งแซงหน้าตัวเลขรวมในอดีตไปแล้ว

OFR ยังระบุด้วยว่า ณ ไตรมาส 4 ปี 2024 การกู้ยืม Repo สูงกว่าการกู้ยืมผ่าน Prime Brokerage แล้ว ซึ่งเป็นสถานการณ์ที่เคยเกิดขึ้นครั้งล่าสุดในไตรมาส 1 ปี 2020 ช่วงที่ตลาดโลกผันผวนหนักในวิกฤต COVID-19 นอกจากนี้กองทุนเฮดจ์ฟันด์ยังสามารถมีความสัมพันธ์ Repo กับหลายสถาบันพร้อมกัน ทำให้ไม่มีหน่วยงานใดมองเห็นภาพรวมของเลเวอเรจรวมทั้งระบบได้อย่างสมบูรณ์

เลเวอเรจสูงเสี่ยงวิกฤตหากตลาดผันผวน

ความเสี่ยงเชิงระบบเกิดขึ้นเมื่อกองทุนเฮดจ์ฟันด์ขาดทุนหนักและไม่สามารถชำระหนี้ต่อเจ้าหนี้และสถาบันการเงินที่เกี่ยวข้องได้ ซึ่งอาจลุกลามไปสู่ปัญหาสภาพคล่องในระบบการเงินโดยรวม บทเรียนจากการล่มสลายของกองทุน Long-Term Capital Management (LTCM) เมื่อปี 1998 แสดงให้เห็นว่ากองทุนเฮดจ์ฟันด์ที่ใช้เลเวอเรจสูงสามารถสร้างผลกระทบในวงกว้างต่อระบบการเงินได้อย่างรวดเร็ว แม้ตัวเลขไตรมาส 4 ปี 2024 จะปรับลดลงจากจุดสูงสุด แต่ระดับปัจจุบันที่ 2.5 ล้านล้านดอลลาร์ก็ยังสูงผิดปกติเมื่อเทียบกับมาตรฐานทางประวัติศาสตร์ และยังคงเป็นสัญญาณที่ต้องติดตามอย่างใกล้ชิด

ส่วนตัวผู้เขียนมองว่าตัวเลขการกู้ยืม Repo ที่พุ่งสูงนี้เป็นสัญญาณเตือนที่น่ากังวลในระยะกลาง แม้ตัวเลขล่าสุด (ไตรมาส 4 ปี 2024) จะลดลงจากจุดสูงสุดแล้ว แต่การที่ Repo สูงกว่า Prime Brokerage ชวนให้นึกถึงช่วงต้นปี 2020 ก่อนที่ตลาดจะผันผวนหนัก สิ่งที่ต้องจับตาคือถ้าตลาดพันธบัตรสหรัฐฯ เกิดความปั่นป่วน กองทุนเหล่านี้อาจต้องล้างพอร์ตพร้อมกันและส่งแรงกระแทกไปทั่วระบบ ยังไม่ต้องตกใจแต่ก็ไม่ควรมองข้ามครับ

ที่มา: @KobeissiLetter

ภาพจาก AI