ธนาคารกลางของสหรัฐฯ (Federal Reserve) ที่ St. Louis ซึ่งเป็นหนึ่งในสิบสองธนาคารกลางกำลังศึกษาใน Cryptocurrency และพวกเขาก็เจอคำตอบสำหรับ Cryptocurrency อย่างแท้จริงแล้ว

ทางนักวิจัยของพวกเขาได้ทำการตรวจสอบสกุลเงิน Cryptocurrency ต่าง ๆ และพิจารณาว่าทางธนาคารกลางจะสามารถนำ Cryptocurrency มาใช้เป็นรูปแบบการชำระเงินได้หรือไม่

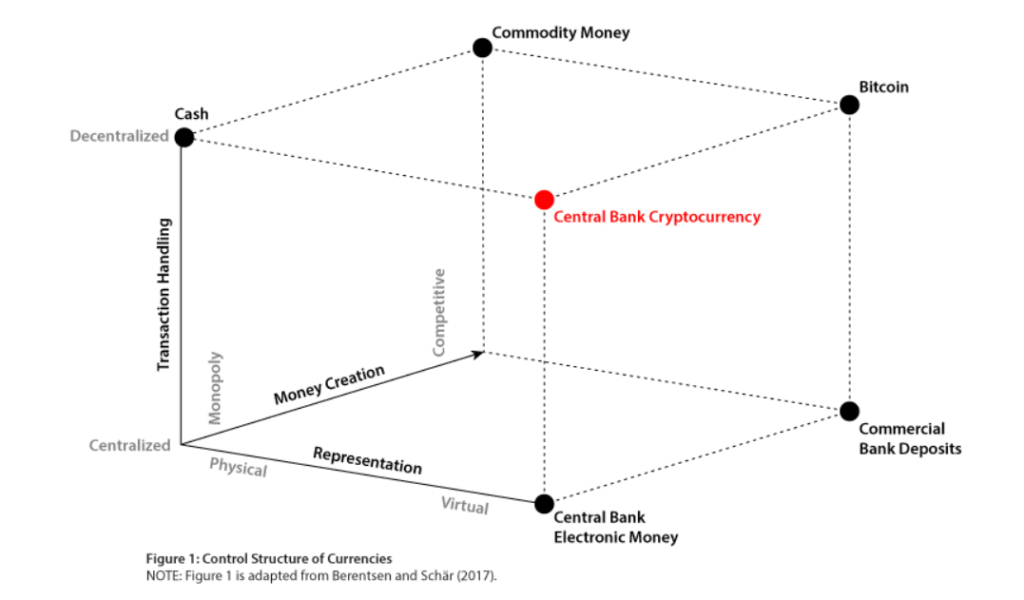

สินค้า, เงินสด, ดิจิทัล?

ทางธนาคารได้แบ่งประเภทของเงินไว้ดังนี้

- อันดับแรกคือการเป็นตัวแทน: สามารถจับต้องได้ไหม (Physically) หรือเป็นแบบเสมือน (Virtually)

- อันดับสองการจัดการธุรกรรม: การทำธุรกรรมถูกจัดการในรูปแบบ Centralized หรือ Decentralized

- อันดับสามคือการสร้างเงินขึ้นมา: การสร้างเงินขึ้นมานั้นมีการแข่งขันหรือผูกขาดหรือเปล่า

และประเภทตามข้างบนนี้จะสามารถแบ่งแยกความแตกต่างระหว่างสินค้าอย่างเช่นทอง, สกุลเงินทั่วไป อย่างไรก็ตามตัว Bitcoin เองก็ยังพิสูจน์ตัวเองได้ยากว่าอยู่ในประเภทอะไรเมื่อนำไปเปรียบเทียบกับด้านบน

ทางนักวิจัยชี้ให้เห็นว่าทองคำมีการจัดการ การทำธุรกรรมแบบ Decentralized เพราะทุก ๆ คนสามารถขุดทองได้เช่นกัน และทองคำก็ยังมีปริมาณที่จำกัด ไม่สามารถเพิ่มได้เอง ซึ่ง Bitcoin ก็เป็นเช่นนั้นเหมือนทองคำ แต่อย่างไรก็ตามก็ยังมีความแตกต่างในด้านของการมีมูลค่าที่แท้จริงเหมือนสินค้า ซึ่งจะแตกต่างจากสกุลเงินทั่วไปซึ่งเป็นตัวแทนในการแสดงมูลค่าของสินค้านั้น ๆ (เช่นทองหรือเงินและอื่น ๆ)

เงินแบบ Electronic ของธนาคารกลางและธนาคารพาณิชย์ก็ถือว่าเป็นเงินเสมือน (Virtual Currency) เพราะว่าไม่สามารถจับต้องได้แบบทองคำหรือเงินสด มีเพียงแค่การบันทึกเท่านั้น ในทางกลับกันทั้งทองคำและเงินสดไม่จำเป็นต้องทำการบันทึกก่อน เพราะมันสามารถนำไปใช้จับจ่ายใช้สอยได้เลย

แล้ว Bitcoin จะอยู่ในหมวดหมู่อะไร?

และแน่นอนก็คือไม่เข้ากับอะไรเลยเมื่อเทียบกับข้างบนที่กล่าวมา เพราะ Bitcoin ได้นำทั้งสามลักษณะข้างบนมารวมกันเป็นสิ่งใหม่ และทำให้เป็นสกุลเงินที่ไม่เหมือนใคร

Bitcoin คือสกุลเงินเสมือนตัวแรกที่มีระบบ Decentralized ไม่มีใครเป็นศูนย์กลาง ไม่มีเจ้านาย ไม่มีผู้บริหารจัดการ และแน่นอนว่ามันสามารถใช้งานได้ด้วย

และด้วยคุณลักษณะพิเศษของ Cryptocurrency ที่รวมข้อดีของการทำธุรกรรมด้วยสกุลเงินเสมือน (Virtual Currency) กับความเป็นอิสระในการประมวลผลธุรกรรมแบบ Decentralized เข้าด้วยกันนั้น ทำให้เกิดการแข่งขันในการสร้างเหรียญใหม่ ๆ เพื่อมาแข่งขันกับ Bitcoin ต่าง ๆ มากมาย

กรณีสำหรับเงิน Electronic ของธนาคารพาณิชย์

“รูปแบบของเงินแต่ละสกุลนั้นมีทั้งข้อดีและข้อเสียของมัน และนี่คือเหตุผลที่ทำไมรูปแบบของสกุลเงินต่าง ๆ นั้นอยู่ร่วมกันได้”

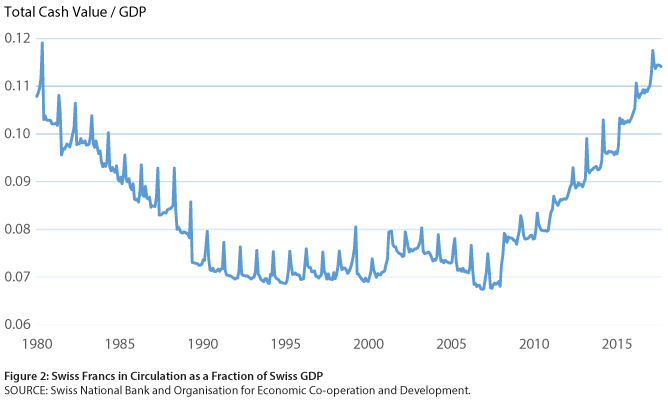

จากภาพคือ GDP ของการใช้เงินฟรังก์สวิสตั้งแต่ปี 1980 ถึงปี 2017 ซึ่งสามารถแยกได้เป็นสามระยะ โดยเริ่มจากปี 1980-1995 นั่นคือช่วงที่มีนวัตกรรมด้านการเงินเข้ามาและมาแทนการใช้เงินสด ประชากรชาวสวิสเริ่มหันมาใช้บัตรเดบิตและเครดิตมากขึ้น

ระยะที่สองก็คือปี 1995 ถึงปี 2008 เมื่อการชำระเงินผ่านบัตรและการชำระเงินผ่านทางออนไลน์ขยายตัวอย่างต่อเนื่อง

ระยะที่สามตั้งแต่ปี 2008 ถึงปี 2017 มีการไหลเวียนของการใช้เงินสดมากขึ้น โดยนักวิจัยเชื่อว่าเป็นเพราะวิกฤตการณ์ทางการเงินทั่วโลกตั้งแต่ปี 2007 เป็นต้นไปนั่นเอง

อย่าคาดหวังกับสกุลเงินของธนาคารกลาง

นักวิจัยระบุว่าธนาคารกลางไม่มีแรงจูงใจในการออก Cryptocurrency ของตัวเอง เพราะในกรณีที่สกุลเงินตัวนั้นไปเชื่อมโยงกับคดีอาชญากรรมก็จะทำให้เกิดความเสียหายให้กับธุรกิจของธนาคารนั่นเอง

นักวิจัยยังทราบถึงผลประโยชน์ของการทำธุรกรรมแบบไม่ระบุตัวตนในสถานกาณ์ที่ที่ทางรัฐบาลกำลังกดขี่ประชาชน ซึ่งแน่นอนว่ามันไม่เหมาะสมกับรัฐบาลที่จะช่วยอำนวยความสะดวกในการทำธุรกรรมโดยไม่ระบุชื่อดังกล่าว