สรุปข่าว

- ธนาคารชั้นนำของสหรัฐฯ และสหราชอาณาจักรขยายงบดุลไปแล้วรวม 1.3 ล้านล้านดอลลาร์ในช่วงสองไตรมาสที่ผ่านมา จากนโยบายผ่อนคลายกฎระเบียบทางการเงิน

- ขณะเดียวกัน ธนาคารในสหภาพยุโรปและสวิตเซอร์แลนด์กำลังเผชิญกับข้อกำหนดด้านเงินทุนที่เข้มงวดขึ้น ส่งผลให้เกิดความได้เปรียบเสียเปรียบระหว่างสองฝั่ง

- การวิจัยของ Alvarez & Marsal ชี้ว่าศักยภาพการขยายสินทรัพย์รวมของธนาคารสหรัฐฯ และอังกฤษอาจสูงถึง 2.9 ล้านล้านดอลลาร์ในระยะข้างหน้า

แนวโน้มผลกระทบต่อราคา Neutral

การผ่อนคลายกฎระเบียบธนาคารในสหรัฐฯ และอังกฤษเป็นสัญญาณเชิงบวกต่อภาวะสภาพคล่องในระบบการเงินโดยรวม ซึ่งอาจเป็นประโยชน์ทางอ้อมต่อสินทรัพย์เสี่ยงอย่างคริปโต อย่างไรก็ตาม ผลกระทบโดยตรงต่อราคา Bitcoin หรือ Ethereum ในช่วงนี้ยังไม่ชัดเจน เนื่องจากข่าวนี้เป็นการรายงานภาพรวมเชิงโครงสร้างมากกว่าตัวเร่งราคาในระยะสั้น

ตามรายงานจาก Cointelegraph อ้างอิงข้อมูลจาก Financial Times เมื่อวันที่ 26 พ.ค. 2569 การผ่อนคลายกฎระเบียบในสหรัฐฯ และสหราชอาณาจักรส่งผลให้ธนาคารชั้นนำของทั้งสองประเทศสามารถขยายงบดุลไปได้แล้วรวมกัน 1.3 ล้านล้านดอลลาร์ในช่วงสองไตรมาสที่ผ่านมา ขณะที่คู่แข่งในสหภาพยุโรปและสวิตเซอร์แลนด์กลับต้องเผชิญกับข้อกำหนดด้านเงินทุนที่เข้มงวดยิ่งขึ้น ทำให้เกิดช่องว่างด้านการแข่งขันที่ขยายตัวอย่างเห็นได้ชัดระหว่างสองฝั่งมหาสมุทร ข้อมูลดังกล่าวมาจากการวิจัยของบริษัทที่ปรึกษา Alvarez & Marsal ซึ่งระบุว่าศักยภาพการขยายสินทรัพย์รวมของธนาคารฝั่งสหรัฐฯ และอังกฤษอาจสูงถึง 2.9 ล้านล้านดอลลาร์ในระยะต่อไป

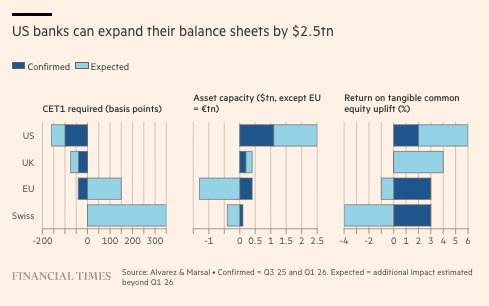

สหรัฐฯ-อังกฤษได้เปรียบ ขณะ EU-สวิสแบกภาระเพิ่ม

ข้อมูลจากกราฟของ Alvarez & Marsal สะท้อนให้เห็นภาพความแตกต่างที่ชัดเจนมาก ธนาคารในสหรัฐฯ ได้รับประโยชน์จากการลดข้อกำหนดเงินทุนชั้นที่หนึ่ง (CET1) แล้วรวม 75 basis points และอาจลดลงอีก 125 basis points ในระยะถัดไป รวมเป็นการลดลงทั้งหมด 200 basis points ส่งผลให้มีศักยภาพขยายสินทรัพย์รวมสูงถึง 2.5 ล้านล้านดอลลาร์ ขณะที่ธนาคารในอังกฤษมีศักยภาพขยายสินทรัพย์อีก 3 แสนล้านดอลลาร์

ในทางตรงกันข้าม ธนาคารในสหภาพยุโรปต้องรับมือกับข้อกำหนด CET1 ที่เพิ่มขึ้นแล้ว 25 basis points และคาดว่าจะเพิ่มขึ้นอีก 100 basis points รวมเป็น 125 basis points ส่งผลให้ขีดความสามารถด้านสินทรัพย์หดลงราว 6 แสนล้านยูโร ส่วนธนาคารสวิสอย่าง UBS มีสถานการณ์หนักกว่า โดย CET1 อาจเพิ่มขึ้นรวมถึง 325 basis points ซึ่งเป็นผลจากการที่รัฐบาลสวิตเซอร์แลนด์ประกาศแผนบังคับให้ UBS ต้องสำรองเงินทุนเต็มจำนวนสำหรับหน่วยงานในต่างประเทศของธนาคารแม่ ซึ่งอาจเพิ่มภาระเงินทุนประมาณ 2 หมื่นล้านดอลลาร์

เบื้องหลังนโยบายที่เปลี่ยนไปในแต่ละภูมิภาค

ฝั่งสหรัฐฯ หน่วยงานกำกับดูแลธนาคารกลาง ได้แก่ FDIC, OCC และ Federal Reserve ได้ออกข้อเสนอแก้ไขกฎเงินทุนธนาคารเมื่อวันที่ 1 เมษายน 2569 ซึ่งโดยรวมจะผ่อนคลายข้อกำหนดด้านเงินทุนให้เบาลง ก่อนหน้านั้นเมื่อเดือนพฤศจิกายน 2568 หน่วยงานกำกับดูแลสหรัฐฯ ยังได้ผ่อนคลายกฎอัตราส่วนเลเวอเรจ (eSLR) ซึ่ง Reuters ประเมินว่าอาจลดข้อกำหนดเงินทุนสำหรับธนาคารรายใหญ่ลงได้ถึง 2.13 แสนล้านดอลลาร์

ฝั่งอังกฤษ กระทรวงการคลังเพิ่งประกาศแผนปรับปรุงกฎการแยกธุรกรรม (ring-fencing) เมื่อวันที่ 18 พฤษภาคม 2569 ภายใต้ชื่อ “New Growth Allowance” ซึ่งอาจปลดล็อกเงินทุนเพิ่มสูงถึง 8 หมื่นล้านปอนด์สำหรับธุรกิจในอังกฤษ และได้เสนอร่างพระราชบัญญัติบริการทางการเงินและตลาดต่อรัฐสภาอีกด้วย ขณะที่สหภาพยุโรปพยายามออกมาตรการชดเชยโดยเสนอตัวคูณชั่วคราวเพื่อลดผลกระทบจากกฎ Basel III ในระยะสูงสุดสามปี แต่ Claudia Buch หัวหน้าคณะกรรมการกำกับดูแลของธนาคารกลางยุโรป (ECB) ก็ได้เตือนว่าการลดข้อกำหนดเงินทุนอาจทำให้ธนาคารจ่ายเงินปันผลมากขึ้นแทนที่จะปล่อยสินเชื่อเพิ่ม

ผลกระทบที่อาจตามมาต่อตลาดการเงินโลก

ความได้เปรียบเสียเปรียบนี้มีนัยสำคัญต่อการแข่งขันในภาคธนาคารโลก โดยผลตอบแทนต่อส่วนของผู้ถือหุ้น (Return on Tangible Common Equity) ของธนาคารสหรัฐฯ คาดว่าจะเพิ่มขึ้นรวมกัน 5.5% และธนาคารอังกฤษ 3.5% ขณะที่ธนาคารสวิสอาจเผชิญกับการลดลง 3.5% และธนาคาร EU ลดลงประมาณ 0.5% ซึ่งหมายความว่าธนาคารฝั่งแอตแลนติกตะวันตกจะมีทรัพยากรมากกว่าในการขยายสินเชื่อ ลงทุนในเทคโนโลยีใหม่ รวมถึงอาจเปิดรับสินทรัพย์ประเภทใหม่อย่างคริปโตได้มากขึ้นในระยะยาว

การศึกษาของ European Banking Federation ยังพบว่าข้อกำหนด CET1 ที่เพิ่มขึ้นระหว่างปี 2564 ถึง 2567 ได้ดูดซับผลกำไรสะสมของธนาคาร EU ถึง 90% และขัดขวางการปล่อยสินเชื่อกว่า 1.5 ล้านล้านยูโร ซึ่งเป็นตัวเลขที่แสดงให้เห็นว่าการแบกรับภาระกฎระเบียบนั้นมีต้นทุนสูงเพียงใด

ส่วนตัวผู้เขียนมองว่าข่าวนี้น่าสนใจมากในแง่ภาพใหญ่ เพราะมันกำลังบอกว่าโลกการเงินกำลังแยกออกเป็นสองขั้วอย่างชัดเจน ฝั่งสหรัฐฯ และอังกฤษที่ผ่อนคลายกฎเกณฑ์เพื่อให้ธนาคารแข่งขันได้ กับฝั่ง EU และสวิสที่เพิ่มความเข้มงวดหลังบทเรียนจากวิกฤต Credit Suisse ในปี 2566 สิ่งที่น่าจับตาคือถ้าธนาคารสหรัฐฯ มีเงินทุนเหลือมากขึ้นและสภาพคล่องในระบบสูงขึ้น เงินส่วนหนึ่งก็มักไหลเข้าสู่สินทรัพย์เสี่ยงในท้ายที่สุด แต่อย่าคาดหวังผลทันที เพราะกระบวนการนี้ใช้เวลาเป็นปี ไม่ใช่เป็นวัน ที่สำคัญกว่าคือต้องดูว่าสหภาพยุโรปจะตอบโต้อย่างไร ถ้ายิ่งเกิดการแข่งขันด้านการผ่อนคลายกฎเกณฑ์ระหว่างประเทศ นั่นอาจเป็นสัญญาณบวกในระยะยาวสำหรับตลาดสินทรัพย์ทั่วโลก

ที่มา: @Cointelegraph

ภาพจาก AI