ปัจจุบันก็คงบอกได้อย่างเต็มได้ว่า อุตสาหกรรมการเงินในโลกของเรานั้นเป็นไม่ไปอย่างเท่าเทียม เพราะทุก ๆ อย่างยังคงสามารถผูกขาดได้ด้วยทุนก้อนใหญ่อยู่ ผู้คนเป็นพัน ๆ ล้านคนกำลังมีชีวิตอยู่ในความมืด เพื่อรอแสงสว่างที่เกิดจากโมเดลธนาคารที่พัฒนาไปมากกว่านี้ส่องไปถึงอยู่

อ้างอิงจาก World Bank มีผู้คนกว่า 3.5 พันล้านคนกำลังมีชีวิตอยู่อย่างยากจน และไม่มีเงินเก็บในธนาคารเลย มันแปลว่า ผู้คนในพื้นที่ที่การเงินเข้าไม่ถึงกำลังประสบปัญหามากมาย จากการไม่มีเงินเก็บหรือไม่สามารถเก็บเงินได้ พวกเขาไม่สามารถเก็บเงินเพื่อเป็นทุนการศึกษาได้แม้กระทั่งลูกของพวกเขาเอง ทำให้ต้องบังคับให้ใช้ชีวิตด้วยเงินสดเท่านั้น ถึงแม้จะมีงานการแล้วก็ตาม

องค์กรสิทธิมนุษยชนได้ประเมินว่า มีผู้คนกว่า 4 พันล้านคนกำลังใช้ชีวิตอยู่ภายใต้รัฐบาลเผด็จการ ด้วยเหตุนี้ ทำให้การที่จะเปลี่ยนแปลงระบบอะไรบางอย่างที่ฝังรากหยั่งลึกในสังคมเรานั้นเป็นไปได้ยากขึ้นไปอีก นั่นแปลว่า ในตอนนี้ มีคนหนุ่มสาวทั่วโลกจำนวนมากที่เห็นมะเร็งร้ายในระบบกำลังค่อย ๆ คืบคลานแผ่ขยายออกไปเรื่อย ๆ แต่พวกเขาก็ต้องปิดปากเงียบ เพราะฝันว่าอยากจะแต่งงาน, มีลูก, ผ่อนบ้านกับธนาคารในประเทศ

ลองพิจารณาปัจจัยเหล่านี้เพิ่มเติม:

อ้างอิงจาก Twitter ของ Laura_nelso เมื่อปี 2018:

“Bank of America จะชาร์จลูกค้าที่มีรายได้ต่ำ 12 ดอลลาร์ (ประมาณ 380 บาท) ต่อเดือนสำหรับบัญชีเงินฝากที่รองรับการจ่ายเช็คเงินสด (Checking Account) ยกเว้นแต่พวกเขามีเงินฝากมากกว่า 1,500 ดอลลาร์ (ประมาณ 47,610 บาท)”

อ้างอิงจาก Twitter ของ kashanacauley เมื่อปี 2018:

“ธนาคารคอยจะคิดไอเดียใหม่ ๆ ในการทำให้คนจน จนลงไปอีก”

ลองเจาะลึกดูว่า ระบบสังคมในปัจจุบันเป็นอย่างไร

การมีบัญชีเงินฝากที่ปลอดภัยนั้นถือว่าเป็นพื้นฐานที่สำคัญที่สุดในการใช้ชีวิตแบบเต็มที่ ชีวิตที่บุคคลหนึ่งจะสามารถสื่อความจริงไปตามที่เขาเห็นได้ และสามารถเข้าร่วมกับระบบเศรษฐกิจในปัจจุบันได้ มันเป็นพื้นฐานที่แข็งแกร่ง ที่ทำให้บุคคลสามารถมีความคิดเป็นของตัวเองได้ โดยที่ไม่ต้องถูกอิทธิพลไหนมาบิดเบือน และยังเป็นหลักประกันของอนาคตที่สดใสสำหรับครอบครัวของเขาอีกด้วย

คนส่วนใหญ่มักมองข้ามปัจจัยนี้กันได้ ความบริสุทธิ์ยุติธรรมนั้นถือกำเนิดมาจากการมีบัญชีเงินฝากที่ปลอดภัย มันเป็นพื้นฐานที่สำคัญของโครงสร้างระบอบประชาธิปไตย สามารถดูกราฟได้จากด้านล่างว่าระบบที่ทำให้สังคมมีคุณภาพนั้นมีฐานเป็นอย่างไร

ถ้าหากต้องการที่จะลดความยากจนให้หมดไปในสังคม เราต้องเริ่มจากล่างสุดของระบบนี้ และค่อย ๆ ให้มันไล่ขึ้นไปเรื่อย ๆ เช่นเดียวกันกับสังคมที่เป็นประชาธิปไตย การทำให้ฐานล่างสุดแข็งแกร่งนั้นควรเป็นสิ่งที่ต้องจัดการก่อน โดยทั่วไปจะมีความสัมพันธ์เชิงบวกระหว่างความยากจนกับรัฐบาลเผด็จการ และระหว่างความมั่งคั่งกับประชาธิปไตยแบบเสรีนิยมอยู่เสมอ

แผนภาพนี้จะชี้ให้เห็นว่า ส่วนที่สำคัญไม่ใช่การเลือกตั้งที่อยู่ด้านบนสุด แต่เป็นการมีบัญชีเงินเก็บที่มั่นคงต่างหากที่เป็นรากฐานของสังคม ซึ่งผู้คนจะสามารถมีโอกาสในการมีสิทธิ์มีเสียงได้, ทำงานในระบบเศรษฐกิจได้ และทำให้สังคมยกระดับได้

เพราะฉะนั้นสิ่งที่ผู้คนส่วนใหญ่ในโลกยังขาดไปคือ บัญชีเงินเก็บที่ปลอดภัย ซึ่งจะเป็นพื้นฐานต่อกรกับความไม่เท่าเทียมกันนั่นเอง แต่ปัญหาก็คือ ระบบธนาคารในปัจจุบันนั้นถูกออกแบบมาเพื่อคนส่วนน้อยมากกว่าคนส่วนมาก มันไม่ได้ถูกออกแบบมาเพื่อการสร้างสังคมที่ดี

ทำไมระบบธนาคารในปัจจุบันถึงห่วยแตก ?

แต่เดิมนั้นระบบธนาคารของเราถูกพัฒนาขึ้นมาในยุคกลาง (Middle Ages) จากสมาคมโลหะที่มีค่า ที่เมื่อก่อนผู้คนจะนำโลหะมีค่าเช่นทองคำมาฝาก และทางสมาคมก็จะให้สัญญาที่เป็นหลักฐานการยืนยันความเป็นเจ้าของของคน ๆ นั้นได้ แต่ต่อมาก็ได้มีปัญหาคือ เมื่อมีคนนำโลหะมีค่ามาฝากขึ้นมาเรื่อย ๆ สมาคมดังกล่าวก็เกิดความหัวใส นำโลหะที่ฝากไปปล่อยกู้เพื่อเก็บดอกเบี้ย แต่พวกเขาปล่อยกู้มากเกินไป จนทำให้ไม่เหลือที่ฝากไว้สำหรับคืนเจ้าของที่แท้จริง ภายหลังเลยทำให้มีกฎว่า ต้องเก็บทองไว้ “ส่วนหนึ่ง” สำรองไว้ เพื่อให้มั่นใจได้ว่า มีทองคำเก็บไว้สำรองคืนเสมอ แนวคิดดังกล่าวสืบทอดมาเรื่อย ๆ จนกลายเป็นธนาคารในปัจจุบัน ที่ธนาคารก็จะสำรองเงินฝากไว้ส่วนหนึ่งเท่านั้น

ระบบธนาคารดังกล่าว มันมีความไม่ซื่อสัตย์อย่างที่หลาย ๆ คนคิด พวกเขาบิดเบือนความจริงอยู่หลายประการเช่น:

- ธนาคารจะบอกว่าเงินที่คุณฝากนั้นเป็นของคุณ แต่ความเป็นจริงแล้ว โดยทางกฎหมาย เงินนั้นได้กลายเป็นทรัพย์สินของธนาคารแล้ว ในเชิงกฎหมายนั้น คุณคือผู้ปล่อยกู้โดยที่ไม่ต้องมีหลักทรัพย์มาค้ำประกันเลยสำหรับพวกเขา ในการตอบแทน ธนาคารจะให้ IOU หรือบัญชีเงินฝากกับคุณ และจะมีข้อมูลบ่งบอกว่า บัญชีของคุณนั้นมียอดเท่าไร ซึ่งยอดฝากเหล่านั้นคือหนี้ที่ธนาคารติดค้างคุณ

- ธนาคารจะบอกว่า “เงินของคุณ” ถูกเก็บไว้ในธนาคารอย่างปลอดภัย แต่ความเป็นจริงนั้น ธนาคารจะเก็บเงินของคุณไว้เสี้ยวเดียวเท่านั้น แต่นำเงินส่วนใหญ่ที่ฝากมาไปปล่อยกู้ ถ้าคุณอยากได้เงิน พวกเขาก็จะนำเงินที่สำรองไว้ของคนอื่น ๆ มาหมุนคืนให้กับคุณ (ฟังดูคุ้น ๆ ไหม)

- ธนาคารจะบอกว่าเงินของเรานั้น “ได้รับการรับรอง” โดยรัฐบาลในระดับหนึ่ง แต่ความเป็นจริงแล้ว มันไม่มีกองทุนประกันไหนของรัฐบาลที่เกี่ยวข้องกับจำนวนเงินที่เรานำไปฝากเลย มันไม่ใช่การประกัน มันเป็นเพียงการแก้ไขสถานการณ์เฉพาะหน้าของรัฐบาลเท่านั้น ในกรณีที่มีอะไรเกิดขึ้น พวกเขาก็จะผลิตเงินเพิ่มและนำไปจ่ายให้กับคุณเท่านั้นเอง

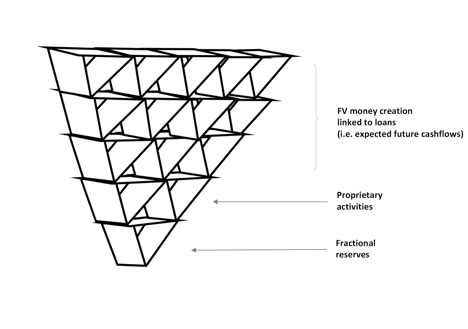

โมเดลการสำรองเงินแค่ส่วนหนึ่งนั้นสามารถถูกนำไปวาดเป็นภาพได้ดังด้านล่าง:

การหลอกลวงที่ยิ่งใหญ่ที่สุดของธนาคารคือ จริง ๆ อำนาจในการสร้างเงินนั้นขึ้นอยู่ธนาคารพาณิชย์เอกชนแค่ส่วนหนึ่งเท่านั้น ไม่ใช่รัฐบาล ความเป็นจริงคือ ธนาคารกลางของสหรัฐฯ นั้นไม่ได้สร้างเงินเยอะที่สุดในสหรัฐฯ แต่เป็นธนาคารยักษ์ใหญ่ในสหรัฐฯต่างหาก พวกเขาสร้างเงินผ่านกระบวนการปล่อยกู้และฝากเงิน เนื่องจากเงินกระดาษ และเงินที่ธนาคารสร้างขึ้นมาสามารถถูกพิจารณาเป็นเงินได้ทั้งคู่

มันมี 2 เหตุผลหลัก ๆ ว่าทำไม ระบบของธนาคารหลัก ๆ ถึงย่ำแย่มากถึงขั้นก่อให้เกิดความไม่เท่าเทียมในสังคมและอันตรายต่อเศรษฐกิจอีกด้วย

ความไม่เท่าเทียมในสังคม

ในปัจจุบัน ธนาคารนำเงินของผู้ฝากไปปล่อยกู้เหมือนเป็นเงินของพวกเขาเอง เพื่อที่จะสร้างผลตอบแทนที่สูง การฝากและการปล่อยกู้คือกลไกหลักของธนาคารและก็ถือว่า ทำกำไรได้เป็นกอบเป็นกำเสียด้วย หากพิจารณาจากความเสี่ยงต่าง ๆ

หลัก ๆ แล้วระบบของธนาคารนั้นเป็นกลไกที่จะตอดเล็กตอดน้อยจากทุก ๆ คนและเปลี่ยนมันมาเป็นของพวกเขาเอง ทุก ๆ คนที่นำเงินไปฝากจะเสียเปรียบตรงที่ ไม่สามารถนำเงินเหล่านั้นไปใช้งานในระบบเศรษฐกิจได้ ไม่ว่าพวกเขาจะเป็นชาวอเมริกันชนชั้นกลาง หรือครอบครัวที่ร่ำรวยมั่งคั่งในสวิตเซอร์แลนด์ หรือองค์กรในญี่ปุ่นก็ตาม

นอกจากนี้ ในกระบวนการปล่อยกู้นั้นยังมีความอดติไม่เท่าเทียมเกิดขึ้นอยู่บ่อยครั้ง เพราะถูกตัดสินโดยมนุษย์ที่จะคอยพิจารณาว่ามีความสามารถในการชำระหนี้หรือไม่ ซึ่งก็ไม่ได้แม่นยำเสียทีเดียว ทำให้จริง ๆ แล้วเป็นการเอื้อกลุ่มหนึ่ง มากกว่าอีกกลุ่มหนึ่งอย่างชัดเจน ความเอนเอียงนี้เกิดขึ้นในสเกลระดับสถาบันซึ่งมาจากลักษณะโครงสร้างของธนาคารที่ใช้แนวคิดของเงินสำรอง

ยังไม่รวมถึง ระบบของธนาคารในปัจจุบันที่ยังล้มเหลวที่จะให้บริการผู้ที่ยากจน ไม่ว่าจะในประเทศที่พัฒนาแล้ว หรือกำลังพัฒนาก็ตาม โดยภาพรวม มันทำให้ผู้คนเหล่านั้นไม่สามารถเข้ามามีส่วนร่วมด้านการเงินที่สำคัญได้ และผู้ที่เข้าร่วมได้ กิจกรรมที่ทำให้เศรษฐกิจเติบโตของเขาก็ไม่ได้ช่วยให้หลุดพ้นจากความยากจนได้เท่าไรนัก ยิ่งระบบนี้อยู่นานเท่าไร มันก็ยิ่งสร้างความเหลื่อมล้ำให้มากขึ้นไปเท่านั้น

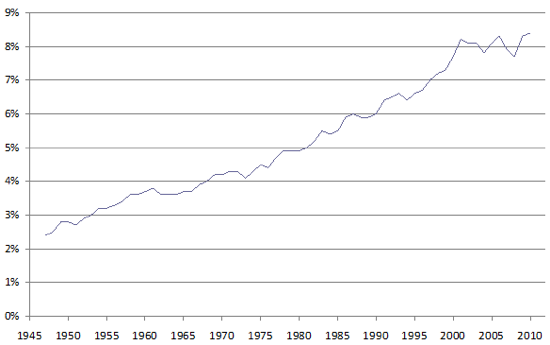

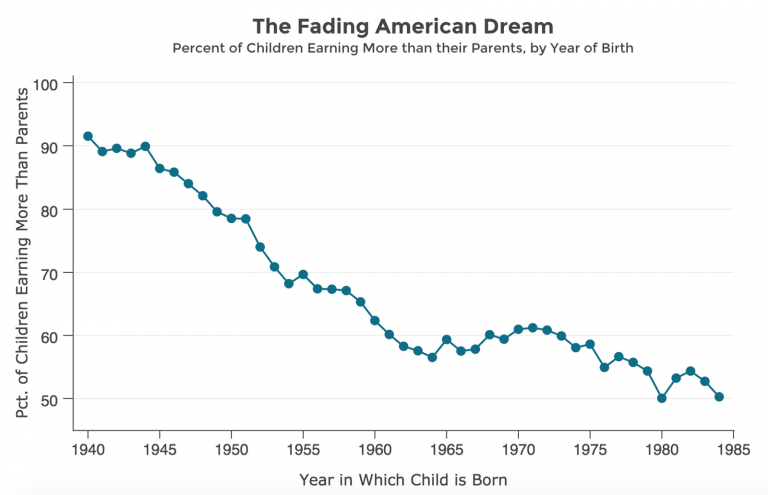

นี่คือกราฟ 2 อันของสหรัฐฯ ที่ชี้ให้เห็นว่า ระบบของธนาคารในปัจจุบันสร้างความเหลื่อมล้ำในสังคม

กราฟด้านบนชี้ให้เห็นว่า ตลาดการเงินนั้นเติบโตขึ้นกว่า 4 เท่าหลังจากสงครามโลกครั้งที่ 2

แต่ในทางกลับกัน ในช่วงเวลาเดียวกันนั้นจะเห็นได้ว่า ผู้คนที่มีรายได้ระดับล่างและกลางนั้นมีรายได้ลดลงเรื่อย ๆ และกราฟของประเทศที่พัฒนาแล้วอื่น ๆ ก็มีทิศทางแบบนี้เกือบทั้งหมด

และถ้าลองนำกราฟทั้งสองมาเทียบซ้อนทับกันดู จะเห็นเริ่มเห็นได้ว่า รายได้ของผู้คนได้หายไปไหน คำตอบคือมันหายไปโผล่ในอุตสาหกรรมการเงินนั่นเอง แต่ก็มีส่วนหนึ่งเช่นกันที่หายไปเพราะโลกาภิวัฒน์ ซึ่งผู้ที่ได้ประโยชน์ส่วนใหญ่คือเหล่าธนาคารยักษ์ใหญ่ ในขณะที่ชนชั้นล่างและกลางกำลังสูญเสียรายได้ไปเรื่อย ๆ

อันตรายต่อเศรษฐกิจ

การสร้างเงินเครดิตของธนาคารเป็นแหล่งเงินทุนที่ใหญ่ที่สุดสำหรับสินเชื่อในระบบเศรษฐกิจ เงินกู้สามารถนำไปใช้ 3 อย่างหลัก ๆ คือ

- ใช้เพื่อทำกิจกรรมที่ส่งผลดีต่อเศรษฐกิจ

- ใช้จ่ายทั่วไป

- ใช้ซื้อสินทรัพย์

2 อันแรกจะต้องพึ่งให้มีกระแสเงินสดในอนาคตเพื่อนำไปจ่ายหนี้ และอันที่ 3 ที่เป็นการกู้เพื่อซื้อสินทรัพย์จะต้องหวังพึ่งให้สินทรัพย์นั้นมีมูลค่าเพิ่มขึ้นในอนาคต

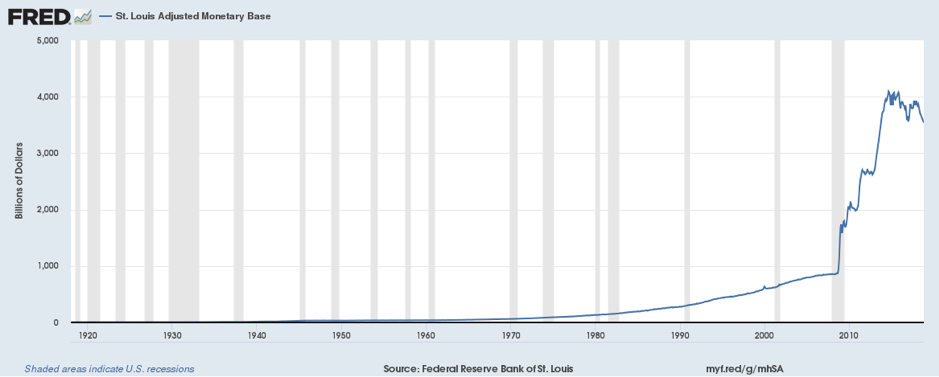

เมื่อใดก็ตามที่ เงินของธนาคารถูกนำไปเป็นเงินกู้สำหรับซื้อสินทรัพย์ มันจะนำไปสู่การประเมินมูลค่าที่สูงขึ้น ซึ่งสร้างความผันผวนในวงจรของธุรกิจที่เกินจำเป็น เมื่อราคาของสินทรัพย์ปรับฐานต่ำลง ทำให้มูลค่าของเงินที่ปล่อยกู้ (ในแง่ของสินทรัพย์) และเงินเครดิตที่ถูกสร้างโดยธนาคาร (ในแง่ของหนี้สิน) ลดลง กล่าวคือ มันเป็นกระบวนการที่ส่งผลให้เกิดการผันผวนในวงจรของธุรกิจที่มากเกินไป ซึ่งการสร้างเงินของธนาคารเพื่อนำไปปล่อยกู้ และนำไปซื้อสินทรัพย์นั้นเป็นสาเหตุที่ทำให้เกิดฟองสบู่ และการแตกตัวของฟองสบู่ในเศรษฐกิจ สามารถดูได้จากกราฟด้านล่าง โดยสีเทาคือ ภาวะเศรษฐกิจถดถอย (Recessions)

จากกราฟจะเห็นได้ว่า ภาวะเศรษฐกิจถดถอยนั้นเกิดขึ้นเป็นประจำในระบบการเงินที่สำรองเงินส่วนเดียว

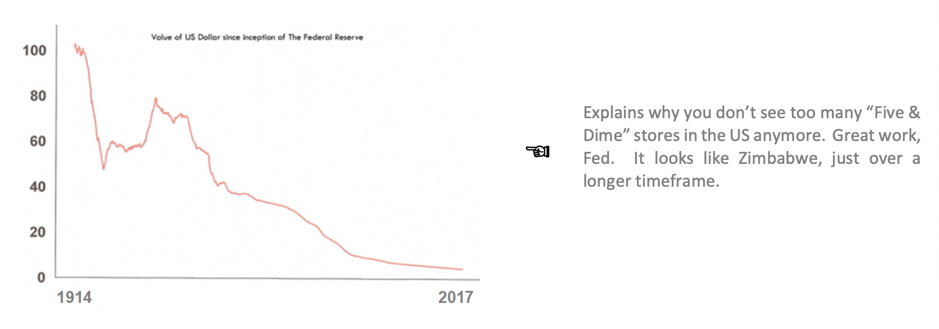

จุดมุ่งหมายหลัก ๆ ของธนาคารกลางคือการตรวจตราดูแลให้ระบบการฝากเงินนั้นยังคงที่และราบรื่นดี ถ้าลองดูกราฟด้านล่าง ที่แสดงให้เห็นถึง ความสามารถในการซื้อของเงินดอลลาร์สหรัฐฯ ตั้งแต่ตอนที่มีธนาคารกลางแห้งสหรัฐฯ มาจนถึงปลายปี 2017 ว่ามูลค่าของเงินนั้นคงที่หรือไม่

จากกราฟจะเห็นได้ว่า เงินดอลลาร์สหรัฐฯ นั้นสูญเสียมูลค่าไปแล้วกว่า 95 เปอร์เซ็นต์ และพวกเขาตั้งใจที่จะทำให้มันคงที่ แต่จุดที่น่าสนใจคือมันทำหน้าที่รักษามูลค่าได้ดีกว่าสกุลเงินของประเทศอื่น ๆ เกือบทั้งโลก เลยทำให้มันกลายเป็นค่าเงินที่ได้รับการยอมรับจากทั้งโลก แต่ที่ตลกกว่าก็คือ มีเพียงทองคำเท่านั้น ที่ดูเหมือนจะรักษามูลค่าได้ดีมาตั้งแต่ยุคหินใหม่ (Neolithic)

ในตอนนี้ ก็เริ่มเห็นได้ชัดแล้วว่า ผลกระทบของการที่สามารถสร้างเงินกระดาษนั้นร้ายแรงขนาดไหน หากลองเปรียบเทียบกับเงินที่มีจำนวนจำกัด หรือถูกสร้างได้ยากมาก ๆ เช่นทองคำ ที่แย่กว่านั้นคือ ระบบของธนาคารส่วนใหญ่นั้นสร้างเงินขึ้นมาเยอะยิ่งกว่าธนาคารกลางเสียอีก โดยที่ผลประโยชน์ในการสร้างนั้นตกที่เจ้าของธนาคารและลูกจ้าง ในขณะที่ความเสี่ยงของการกระทำนั้นส่งผลให้ทุก ๆ คนในสังคมต้องแบกรับ

นี่คือโมเดลการเงินของธนาคารที่สำรองเงินเก็บไว้ส่วนหนึ่ง มันไม่ได้เป็นทุนนิยมเสียทีเดียว แต่มันมีความเป็นระบบปิด คล้ายๆ ระบบสมาคมในสมัยกลางมากกว่า และมันจะส่งเสริมให้เกิดความไม่เท่าเทียม โดยการแบ่งแยกกลุ่มที่ไม่สามารถเข้าร่วมได้อย่างชัดเจน มันมีความไม่ซื่อสัตย์ และส่งผลเสียมากมาย มันยังห่างไกลกับแนวคิดที่สมบูรณ์แบบมากนัก

แล้วอะไรคือทางออก ?

จนกระทั่งล่าสุด มันไม่มีทางเลือกอื่น ๆ จากระบบธนาคารที่ Centralized เลยที่เอื้อประโยชน์ให้แก่ผู้ที่อยู่ยอดปีระมิดเท่านั้น

แต่เหตุการณ์ไม่คาดฝันก็เกิดขึ้นในปี 2009 Satoshi Nakamoto ได้สร้างระบบเงินที่สอดคล้องกับระบบส่วนใหญ่ในอดีตที่มนุษย์เราใช้แลกเปลี่ยนมูลค่ากันโดยตรง ก่อนที่ธนาคาร “ยุคใหม่” จะถือกำเนิดขึ้น การใช้งานของมันนั้นน่าทึ่งมาก เนื่องจาก มันทำให้สามารถแลกเปลี่ยนมูลค่ากับคนอื่น ๆ ได้โดยตรง และทั่วโลก ทั้ง ๆ ที่เราไม่ต้องรู้จัก หรือเชื่อใจเขาด้วยซ้ำ

ระบบของคริปโตนั้นมีพื้นฐานมาจากความโปร่งใสและเที่ยงตรงแบบขีดสุด และเคร่งมาก ๆ ในกฎที่ป้องกันไม่ให้ใครก็ตามสามารถสร้างเงินเองได้ ซึ่งแตกต่างกันอย่างชัดเจนกับระบบธนาคารที่สำรองแค่ส่วนหนึ่ง มันทำงานได้ในสเกลระดับโลก โดยที่ไม่ต้องสนใจว่ามีอำนาจเผด็จการอะไรหรือไม่

ทางออกจากระบบธนาคารปัจจุบันคือการใช้เทคโนโลยีของ Satoshi เพื่อที่จะปรับระบบธนาคารใหม่ และคิดทบทวนอีกครั้งว่าว่า สามารถสร้างประโยชน์ให้กับสังคมได้อย่างไร และนี่คือไอเดียคร่าว ๆ

อันดับแรกเลยคือการแยกระบบต่าง ๆ ของธนาคารออกจากกัน เช่นเดียวกับอุตสาหกรรมอื่น ๆ โดย Layer ชั้นหลัก ๆ ควรจะมีแค่ระบบหลัก ๆ ของธนาคาร และบริการอื่น ๆ ของธนาคารควรที่จะเป็นทางเลือกเท่านั้น (Add-ons) ที่ผู้บริโภคสามารถเลือกได้ว่า แบบไหนดีที่สุดสำหรับพวกเขา โดยที่ไม่จำเป็นต้องยอมรับเงื่อนไขหรือแพ็คเกจทั้งหมด ทำให้เกิดความไม่เต็มประสิทธิภาพเช่นปัจจุบัน

ธนาคารควรที่จะทำหน้าที่เหมือนหนึ่งในสาธารณูปโภคเท่านั้น ไม่ใช่กินส่วนแบ่งคำใหญ่ในระบบเศรษฐกิจทั้งหมด ผลตอบแทนควรจะไหลกลับไปให้ยังผู้ฝากเงิน ในอนาคตธนาคารต่าง ๆ ควรเป็นผู้ให้บริการรับใช้เงินของผู้คนมากกว่าการเป็นเจ้าชีวิตที่เอาแต่ใจ

โมเดลของธนาคารที่ดีกว่านี้

ธนาคารสมัยใหม่ควรจะทำหน้าที่จับคู่ผู้คนที่มีความต้องการตรงกันแทน และแบ่งผลประโยชน์กับผู้ใช้งานทุกคน ดังสูตรนี้:

ธนาคารที่ดีกว่านี้ = การจับคู่เงิน (คนกู้-คนฝาก) + ประกันภัย + เทคโนโลยี Blockchain

ธนาคารสมัยใหม่ควรจะโฟกัสเฉพาะไปยังการจับคู่ โดยการใช้ซอฟต์แวร์แทนที่จะนำเงินไปปล่อยกู้เอง

เพื่อที่จะสร้างความปลอดภัยสำหรับผู้ฝาก ผู้กู้ และผู้นำเงินไปฝากควรจะได้รับการประกันทั้งคู่ ซึ่งเป็นไปได้ด้วยเทคโนโลยี และการประกันนั้นเป็นจุดที่สำคัญมาก ๆ ในการสร้างความไว้วางใจให้กับผู้ฝาก ธนาคารจำเป็นต้องพึ่งพาแบรนด์ตัวเอง และการประกันจากรัฐบาลเพื่อสร้างความน่าเชื่อถือ และสำหรับธนาคารที่เพิ่งถือกำเนิดขึ้นมาใหม่ การที่สามารถพิสูจน์ได้ว่า มีการประกันจริง ๆ จะสามารถลบข้อได้เปรียบของธนาคารเก่า ๆ ได้

โครงสร้างของธนาคารสมัยใหม่ควรจะทำงานบนระบบ Blockchain โดยเฉพาะ Blockchain ของ Bitcoin โดยระบบหลัก ๆ ของธนาคารต้องมีการยืนยันตัวตน และมีการขออำนาจจากผู้ใช้ก่อน ซึ่งจะดีที่สุดถ้าสร้างบนซอฟต์แวร์แบบ Open-source ของ Hyperledger ด้วยโครงสร้างเหล่านี้ จะทำให้มั่นใจได้ว่า อำนาจควบคุมนั้นอยู่ที่ตัวผู้ใช้ไม่ใช่ธนาคาร ทั้งแก่นหลักการทำงานของธนาคารและการประกันควรที่จะปรับตัวเข้าสู่โมเดลแบบ Decentralized ให้เร็วที่สุดเท่าที่จะทำได้ รวมทั้งฟีเจอร์พื้นฐานควรสามารถทำได้ด้วย Smart Contracts ไม่ใช่พนักงานในฝ่ายจัดการ

ไม่มีเหตุผลอะไรที่ธนาคารสมัยใหม่นั้นจะมีเจ้าของโดยผู้ถือหุ้นไม่กี่คน ผู้ฝากทุกคนที่ก่อให้เกิดความสำเร็จแก่ธนาคารควรจะได้รับส่วนแบ่งความเป็นเจ้าของ เช่นโทเคนที่แสดงความเป็นเจ้าของ และผู้ใช้งานทุก ๆ คนสามารถเป็นเจ้าของได้

ไม่มีเหตุอะไรที่ธนาคารสมัยใหม่จะรายงานข้อมูลแบบเพียงบางส่วน ไม่กี่ครั้งต่อปี โมเดลใหม่ต้องมีการเปิดกว้าง ที่มีการรายงานรายวัน และเข้ารหัสข้อมูลที่สำคัญลงใน Blockchain เพื่อที่จะทำให้ผู้ใช้งานมีความมั่นใจในระบบมากขึ้น

ธนาคารควรจะยึดมั่นแนวคิดของการที่จะทำให้โลกเป็นสถานที่ที่น่าอยู่มากขึ้น ยกตัวอย่างเช่น มีนโยบายบริจาคกำไรที่มา 10 เปอร์เซ็นต์ของทั้งหมดให้กับองค์กรการกุศลเป็นต้น

โมเดลหลักของธนาคารแบบไหนที่ไม่ดี

โมเดลการสำรองเงินส่วนหนึ่งของธนาคารนั้นห่วยแตก การนำโมเดลดังกล่าวมาใส่ลงในโครงสร้าง Blockchain ไม่ได้ทำให้มันมีขึ้นเท่าไรนัก หากต้องการเปลี่ยนแปลงจริง ๆ ควรจะยกระบบตั้งแต่แก่นและริเริ่มแนวคิดใหม่เลยตั้งแต่ราก

ตอนนี้คือเวลาที่เราต้องเลือกฝ่ายแล้ว

ในตอนนี้ คือเวลาที่เหมาะสมที่สุดสำหรับการถือกำเนิดขึ้นของโมเดลธนาคารใหม่ ๆ เพื่อเปลี่ยนให้โลกเราน่าอยู่ขึ้น จุดเริ่มต้นที่สำคัญที่สุดเลยคือ การมีบัญชีเงินฝากที่ปลอดภัยจากอำนาจเผด็จการต่าง ๆ ซึ่งจะทำให้ทุก ๆ คนสามารถเข้าร่วมกับระบบเศรษฐกิจจริง ๆ ได้แบบเต็มที่

นาน ๆ ครั้งในประวัติศาสตร์ถึงจะมีโมเดลใหม่ ๆ ถือกำเนิดขึ้นมา ซึ่งไม่มีโมเดลไหนอยู่ได้ตลอดไป เทคโนโลยีส่วนใหญ่ที่ถือกำเนิดขึ้นมานั้นมีแนวโน้มที่จะเป็นเผด็จการได้ทั้งสิ้น แต่นวัตกรรมของ Satoshi นั้นเป็นข้อยกเว้น มันเป็นการสร้างโอกาสที่จะสร้างระบบใหม่ขึ้นมาที่ไม่มีการควบคุมแบบ Centralized

ระบบของคริปโตนั้นจะเปลี่ยนแปลงโลกของเราต่อเมื่อ มันสามารถเชื่อมต่อกับระบบเศรษฐกิจจริง ๆ ได้ และสามารถสร้างมูลค่าที่จับต้องได้จริง ๆ การต่อสู้เพื่อสร้างโมเดลใหม่นี้จะเป็นที่ต้องการของผู้ใช้งานทั่วโลก แต่ก็ต้องต่อกรกับยักษ์ใหญ่มากมาย

อย่างไรก็ตาม ตลาดในโลกเรานั้นมีขนาดใหญ่มาก โอกาสที่จะสร้างสังคมที่ดีและมีคุณภาพขึ้นยังมีอยู่ และถ้าไอเดียของโมเดลธนาคารใหม่นี้ตอบโจทย์ของคุณ และพร้อมที่จะเปลี่ยนแปลง ก็เตรียมตัวรอรับการเปลี่ยนแปลงครั้งสำคัญในอนาคตกันให้ดี