สรุปบทความ

- JPMorgan เปิดตัวโปรแกรมรับ Bitcoin และ Ethereum เป็นหลักประกันสินเชื่อสถาบันในเดือนมีนาคม 2026 คาดปลดล็อกสภาพคล่องได้ถึง 2 หมื่นล้านดอลลาร์

- ธนาคารไม่ได้ซื้อ BTC โดยตรง แต่ใช้ผู้ดูแลสินทรัพย์บุคคลที่สาม และมีอำนาจเรียก margin call หรือบังคับขายหลักประกันได้ ซึ่งหมายความว่า Wall Street คุมจังหวะการขายได้โดยไม่ต้องถือ BTC

- ข้อมูล JPMorgan ชี้ว่าเงินไหลเข้าตลาดคริปโต Q1 2026 อยู่ที่ $1.1 หมื่นล้าน ลดลง 3 เท่าจากปีก่อน รายย่อยถอนตัว ขณะที่สถาบันสร้างโครงสร้างควบคุมตลาดแทน

แนวโน้มผลกระทบต่อราคา NEUTRAL

แม้การที่ JPMorgan รับ Bitcoin เป็นหลักประกันจะเพิ่มความชอบธรรมให้ BTC ในฐานะสินทรัพย์ แต่โครงสร้างนี้ให้อำนาจธนาคารในการบังคับขายหลักประกัน ซึ่งอาจสร้างแรงกดดันราคาได้ในช่วงตลาดผันผวน ประกอบกับเงินไหลเข้าตลาดที่ลดลงอย่างมากใน Q1 2026 จึงมองเป็น Neutral สำหรับราคาในระยะสั้น

จากฉ้อโกงสู่หลักประกัน เส้นทาง 9 ปีที่ Jamie Dimon พลิกท่าที

ย้อนกลับไปปี 2017 Jamie Dimon ซีอีโอของ JPMorgan Chase ออกมาประกาศกร้าวว่า Bitcoin คือ “การฉ้อโกง” ที่ “เลวร้ายกว่าฟองสบู่ทิวลิป” และยังขู่ว่าจะไล่พนักงานคนไหนก็ตามที่แอบเทรด BTC ทันที ปี 2023 เขายังเรียก Bitcoin ว่าเป็น “ฉ้อโกงที่ถูกปั่นกระแส” และ “ก้อนหิน” ที่ไร้ค่า

แต่ในเดือนมีนาคม 2026 นี้ JPMorgan Chase ธนาคารเดียวกันนี้เพิ่งเปิดตัวโปรแกรมรับ Bitcoin และ Ethereum เป็นหลักประกันสินเชื่อสำหรับลูกค้าสถาบันอย่างเป็นทางการ หลังจากประกาศแผนไว้ตั้งแต่เดือนตุลาคม 2025 โปรแกรมนี้ครอบคลุมสินเชื่อมาร์จิ้น, การจัดหาเงินทุนสำหรับอนุพันธ์ และวงเงินสินเชื่อเฉพาะสำหรับสถาบัน คาดว่าจะปลดล็อกสภาพคล่องได้ถึง 2 หมื่นล้านดอลลาร์

ชุมชนคริปโตตื่นเต้นกันสุดขีด Crypto News Hunters โพสต์บน X ว่า “ธนาคารยักษ์อย่าง JPMorgan รับ Bitcoin เป็นหลักประกันแล้ว คุณยังมองตลาดเป็นบวกไม่พอ” ส่วน Mo_Nerj เสริมว่า “ธนาคารใหญ่ไม่ได้แค่มองอยู่ข้างสนามอีกต่อไปแล้ว พวกเขากำลังเข้าร่วมเกม”

แต่คำถามที่ไม่มีใครถามคือ ข่าวนี้เป็นบวกสำหรับใครกันแน่ สำหรับ Bitcoin หรือสำหรับ JPMorgan

กลไกที่ซ่อนอยู่ เมื่อธนาคารไม่ต้องซื้อ Bitcoin แต่คุมราคาได้

หลายคนเข้าใจว่า JPMorgan “รับ Bitcoin” แปลว่าธนาคารกำลังซื้อ BTC เข้าคลัง แต่ความจริงตรงกันข้ามทั้งหมด JPMorgan ระบุชัดว่าจะไม่ถือครองคริปโตโดยตรง แต่ใช้ผู้ดูแลสินทรัพย์บุคคลที่สาม อย่าง Fidelity Digital Assets และ Coinbase Custody เป็นผู้เก็บรักษา BTC และ ETH แทน

สิ่งที่ JPMorgan ทำจริง ๆ คือการรับ Bitcoin เป็น “หลักประกัน” เพื่อปล่อยสินเชื่อเป็นเงินดอลลาร์สหรัฐ พร้อมใช้ระบบ Oracle แบบเรียลไทม์ในการตีราคา และกำหนด “haircut” หรือส่วนลดมูลค่าหลักประกันเพื่อจัดการความเสี่ยงจากความผันผวน

ฟังดูเรียบง่ายและสมเหตุสมผล แต่ลองคิดให้ลึกขึ้น เมื่อสถาบันวาง Bitcoin เป็นหลักประกัน แล้วราคา BTC ร่วงลง ใครเป็นคนตัดสินว่าจะเรียกเงินเพิ่ม (margin call) หรือบังคับขาย (liquidation) คำตอบคือ JPMorgan

ธนาคารไม่จำเป็นต้องซื้อ Bitcoin แม้แต่ 1 satoshi แต่สามารถกำหนดได้ว่า Bitcoin มูลค่าหลายหมื่นล้านดอลลาร์จะถูกบังคับขายเมื่อไหร่ นี่คือการคุมอำนาจเหนือ price action โดยไม่ต้องแบกความเสี่ยงของราคา

เงินไหลเข้าคริปโตหดหาย แต่ Wall Street กลับเข้ามาเงียบ ๆ

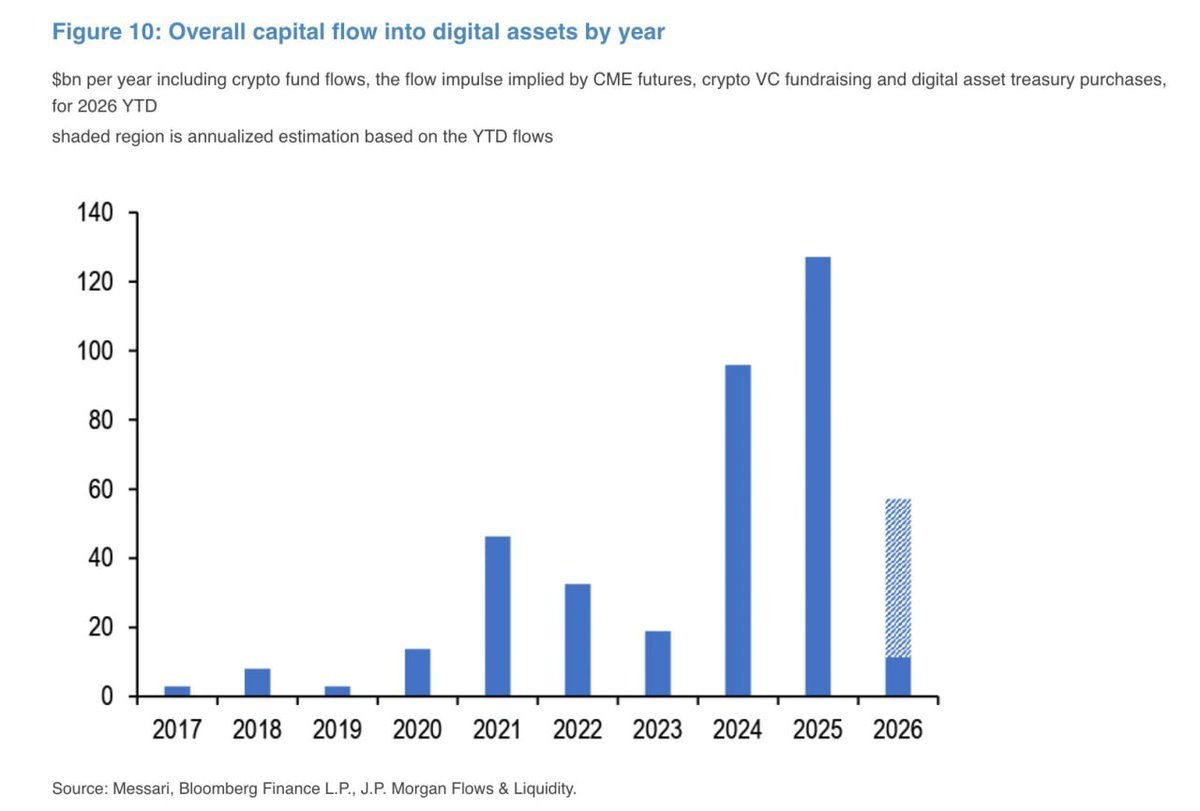

สิ่งที่ทำให้ภาพนี้น่ากังวลขึ้นไปอีกคือ ข้อมูลจาก JPMorgan เอง ทีมนักวิเคราะห์นำโดย Nikolaos Panigirtzoglou รายงานว่าเงินไหลเข้าตลาดคริปโตในไตรมาส 1 ของปี 2026 อยู่ที่ประมาณ $1.1 หมื่นล้าน ซึ่งน้อยกว่าช่วงเดียวกันของปี 2025 ถึง 3 เท่า ถ้าคิดเป็นรายปีจะอยู่ราว $4.4 หมื่นล้าน เทียบกับ $1.3 แสนล้านในปี 2025

ดังที่เห็นในกราฟด้านบน เงินไหลเข้าสินทรัพย์ดิจิทัลในปี 2026 (แท่งทึบสั้นสุดทางขวาสุด) อยู่ต่ำกว่า $2 หมื่นล้าน ส่วนพื้นที่แรเงาคือค่าประมาณแบบ annualized ที่อยู่ราว $4.4-5.7 หมื่นล้าน ซึ่งต่ำกว่าปี 2025 ที่ทะลุ $1.25 แสนล้านอย่างเห็นได้ชัด

Lmaestro ชี้ให้เห็นว่าตัวเลขนี้รวมทุกช่องทาง ตั้งแต่กองทุนคริปโต ฟิวเจอร์ CME เงินทุน VC ไปจนถึงการซื้อ Bitcoin เข้าคลังของบริษัท โดยผู้ซื้อหลักในไตรมาสนี้คือบริษัทอย่าง Strategy (เดิมคือ MicroStrategy) และ Venture Capital ส่วนนักลงทุนรายย่อยและกองทุน ETF กลับถอนเงินออกหรืออยู่นิ่ง และบริษัทขุด Bitcoin เป็นผู้ขายสุทธิ

Volatile Vic วิเคราะห์เพิ่มว่า “เมื่อผู้ซื้อหลักคือ CFO ที่มีโมเดลบริหารเงินคลัง แนวคิดเรื่องวัฏจักร 4 ปีตามการ Halving ก็สิ้นสุดลง โครงสร้างอุปสงค์เปลี่ยนไปตลอดกาลแล้ว”

ถ้ามองภาพรวม จะเห็นว่ารายย่อยกำลังหนี ขณะที่สถาบันกำลังสร้างโครงสร้างพื้นฐานเพื่อ “ครอบ” ตลาดคริปโต การรับ Bitcoin เป็นหลักประกันคือชิ้นส่วนสำคัญของภาพนี้

พิมพ์เขียวที่นักเทรดไทยควรรู้ ผู้ถือกุญแจ margin call คือผู้ชนะที่แท้จริง

นักเทรดไทยจำนวนมากเทรดด้วยเลเวอเรจสูง ทั้งบนเว็บกระดานเทรดรายใหญ่ของโลกและแพลตฟอร์มในประเทศ เมื่อเห็นข่าว “JPMorgan รับ BTC เป็นหลักประกัน” หลายคนเข้าใจว่าสถาบันกำลังเข้ามาดันราคา แต่ภาพที่แท้จริงซับซ้อนกว่านั้นมาก

ลองนึกภาพตามนี้ สถาบันรายหนึ่งวาง Bitcoin มูลค่า $100 ล้าน เป็นหลักประกันกับ JPMorgan เพื่อกู้เงินดอลลาร์ JPMorgan กำหนด haircut ที่ 40% หมายความว่าสถาบันจะได้สินเชื่อแค่ $60 ล้าน เมื่อราคา Bitcoin ร่วง 25% มูลค่าหลักประกันเหลือ $75 ล้าน ซึ่งอาจต่ำกว่าเกณฑ์ที่ธนาคารตั้งไว้ ณ จุดนี้ JPMorgan สามารถเรียกเงินเพิ่ม หรือบังคับขาย Bitcoin ทิ้งทั้งก้อน

เมื่อ Bitcoin ถูกบังคับขายเป็นจำนวนมาก ราคาจะยิ่งร่วงลง ซึ่งจะไปกระทบหลักประกันของสถาบันอื่นที่วาง BTC เป็นหลักประกันเช่นกัน เกิดเป็นวัฏจักรบังคับขาย (liquidation cascade) ที่ลามไปทั้งตลาด

ใครได้ประโยชน์จากสถานการณ์นี้ ธนาคารที่ปล่อยกู้ เพราะพวกเขาได้ดอกเบี้ยจากสินเชื่อ ได้ค่าธรรมเนียมจากการบริหารหลักประกัน และเมื่อเกิดการบังคับขาย พวกเขาก็ได้เงินต้นคืนก่อนใครทั้งหมด ธนาคารไม่เคยแพ้ในเกมนี้ เพราะธนาคารคือเจ้ามือ

สำหรับนักเทรดรายย่อยชาวไทยที่ใช้เลเวอเรจสูง เมื่อ Wall Street กลายเป็นผู้ถือกุญแจ margin call ในตลาด Bitcoin ระดับสถาบัน ผลกระทบจะลามมาถึงราคา spot ที่ทุกคนเทรดอยู่อย่างหลีกเลี่ยงไม่ได้ ลองนึกดูว่าตลาดที่ราคาเคลื่อนไหวตามอุปสงค์-อุปทาน กับตลาดที่ราคาเคลื่อนไหวตามจังหวะ margin call ของธนาคาร สองตลาดนี้ต่างกันอย่างสิ้นเชิง

ความเสี่ยงที่ไม่มีใครพูดถึง rehypothecation และการนำหลักประกันไปใช้ต่อ

ในโลกการเงินดั้งเดิม เมื่อธนาคารรับหลักประกันแล้ว สิ่งที่มักเกิดขึ้นคือ “rehypothecation” หรือการนำหลักประกันที่ได้รับไปวางเป็นหลักประกันต่อในอีกธุรกรรมหนึ่ง นี่คือสิ่งที่ทำให้วิกฤตปี 2008 รุนแรงขึ้นหลายเท่า เมื่อสินทรัพย์ชุดเดียวถูกนำไปค้ำประกันซ้อนกันหลายชั้น

แม้ JPMorgan จะใช้ผู้ดูแลสินทรัพย์บุคคลที่สาม อย่าง Fidelity Digital Assets และ Coinbase Custody ซึ่งทำให้ดูเหมือนว่า Bitcoin ถูกเก็บรักษาแยกต่างหากอย่างปลอดภัย แต่คำถามสำคัญคือ ข้อตกลงทางกฎหมายระหว่าง JPMorgan กับลูกค้าอนุญาตให้ธนาคารนำ Bitcoin ที่เป็นหลักประกันไปใช้ประโยชน์ต่อได้หรือไม่ และถ้าได้ มันจะถูกนำไปวางค้ำประกันในตลาดอนุพันธ์อีกกี่ชั้น

ปัจจุบันข้อมูลเรื่องนี้ยังไม่ได้รับการเปิดเผยอย่างชัดเจน แต่บทเรียนจากประวัติศาสตร์สอนเราว่า ทุกครั้งที่สถาบันการเงินพูดว่า “เราไม่ได้ถือสินทรัพย์โดยตรง” มักมีชั้นของความซับซ้อนซ่อนอยู่เสมอ

ที่น่ากังวลคือ JPMorgan มีประสบการณ์ด้านบล็อกเชนมายาวนาน ตั้งแต่เปิดตัว JPM Coin ในปี 2020 แพลตฟอร์ม Onyx ที่ประมวลผลธุรกรรมมากกว่า $10 ล้านล้าน ไปจนถึง Tokenized Collateral Network (TCN) ที่เปิดตัวในปี 2023 ธนาคารแห่งนี้ไม่ใช่มือใหม่ในเกมคริปโต พวกเขาสร้างโครงสร้างพื้นฐานมาตลอดช่วงที่ Jamie Dimon ด่า Bitcoin ต่อหน้าสื่อ

เมื่อธนาคารที่เกลียด Bitcoin กลายเป็นเจ้ามือของ Bitcoin

ลำดับเหตุการณ์ทั้งหมดเล่าเรื่องได้ชัดเจน ในปี 2017 Jamie Dimon ด่า Bitcoin ว่าเป็นฉ้อโกง ในปี 2020 JPMorgan เปิดตัว JPM Coin ในปี 2022 Onyx ประมวลผล $10 ล้านล้าน ในปี 2023 เปิดตัว TCN โดยร่วมกับ BlackRock ในเดือนมิถุนายน 2025 เริ่มรับ ETF คริปโตเป็นหลักประกัน และในเดือนตุลาคม 2025 ประกาศรับ Bitcoin โดยตรง ก่อนเปิดตัวจริงในมีนาคม 2026

ทุกขั้นตอนถูกวางแผนมาอย่างเป็นระบบ Jamie Dimon ไม่ได้ “เปลี่ยนใจ” เขาแค่กำลังทำให้แน่ใจว่าเมื่อ JPMorgan เข้าสู่ตลาด Bitcoin จะเข้าในฐานะเจ้ามือ ไม่ใช่ผู้เล่น

ในขณะเดียวกัน ข้อมูล Q1 2026 ชี้ว่ารายย่อยกำลังถอนตัว เงินไหลเข้าลดลง 3 เท่า ETF ซบเซา บริษัทขุดขาย BTC ทิ้ง แต่ Wall Street กลับเปิดช่องทางใหม่ในการเชื่อม Bitcoin เข้ากับระบบการเงินดั้งเดิม ไม่ใช่ด้วยการซื้อ Bitcoin แต่ด้วยการทำให้ Bitcoin กลายเป็นสินทรัพย์ที่ถูกหลักประกันในระบบของพวกเขา

พูดง่าย ๆ คือ Wall Street ไม่ได้ต้องการเป็นเจ้าของ Bitcoin แต่ต้องการเป็นเจ้าของ “กฎของเกม” ที่ Bitcoin อยู่

ความเห็นผู้เขียน

ส่วนตัวผมไม่คิดว่าข่าว JPMorgan รับ Bitcoin เป็นหลักประกันจะเป็นข่าวร้ายหรือข่าวดีล้วน ๆ มันเป็นข่าวที่บอกว่า “เกมเปลี่ยนแล้ว” และคนที่ไม่ปรับตัวจะเสียเปรียบ

ผมเฝ้าดู Jamie Dimon ด่า Bitcoin มาเกือบ 10 ปี และผมก็เฝ้าดู JPMorgan สร้างโครงสร้างพื้นฐานบล็อกเชนมาตลอดช่วงเวลาเดียวกัน สองสิ่งนี้ไม่เคยขัดแย้งกันเลย เพราะ Dimon ไม่ได้เกลียด Bitcoin จริง เขาเกลียดที่จะ “ซื้อ” Bitcoin ในราคาที่คนอื่นกำหนด สิ่งที่เขาต้องการคือสร้างระบบที่ JPMorgan เป็นคนกำหนดเงื่อนไข

สำหรับนักเทรดไทยที่ใช้เลเวอเรจ ผมอยากให้ตระหนักว่าตลาดคริปโตในปี 2026 ไม่ใช่ตลาดเดียวกันกับปี 2021 อีกต่อไป เมื่อก่อนเจ้ามือคือกลุ่มคนที่ถือ BTC จำนวนมากบนบล็อกเชน แต่วันนี้เจ้ามือคือธนาคารที่ถือกุญแจ margin call ของสถาบันที่วาง Bitcoin เป็นหลักประกัน คนเหล่านี้ไม่ต้องซื้อ BTC แม้แต่ 1 เหรียญ แต่สามารถสร้างแรงขายมหาศาลได้ด้วยการเรียกเงินเพิ่มจากลูกหนี้

ผมไม่ได้บอกว่า Bitcoin จะร่วง หรือว่าให้ขาย สิ่งที่ผมบอกคือ ครั้งต่อไปที่เห็นข่าว “ธนาคารรับ Bitcoin” แล้วจะตื่นเต้น ให้ถามตัวเองก่อนว่า “ใครจะเป็นคนกดปุ่มบังคับขาย” ถ้าคำตอบคือคนอื่นที่ไม่ใช่คุณ คุณก็ไม่ได้อยู่ฝั่งเจ้ามือ คุณอยู่ฝั่งผู้เล่น

ภาพจาก AI