สรุปข่าว

- Dime เปิดให้ผู้ใช้งานนำเงินจากการขายหุ้นสหรัฐฯ หรือเงินปันผลในบัญชี Dime USD มาใช้จ่ายในต่างประเทศผ่านบัตรเดบิต “ไดม์เนิน” ได้โดยตรง

- ผู้ใช้งานไม่จำเป็นต้องแลกเงินกลับเป็นเงินบาทก่อน ช่วยลดขั้นตอนในการบริหารเงินลงทุนสกุลต่างประเทศ

- อย่างไรก็ตาม หากใช้จ่ายในประเทศไทย ระบบจะตัดเงินจากบัญชีเงินบาท (Dime Save) เท่านั้น ไม่สามารถใช้เงินจากบัญชี Dime USD ได้โดยตรง

แนวโน้มผลกระทบ: Bullish

บัตรเดบิต “ไดม์เนิน” ของ Dime เปิดทางให้นักลงทุนที่ถือหุ้นสหรัฐฯ สามารถนำเงินจากการขายหุ้นหรือเงินปันผลในบัญชี Dime USD ไปรูดใช้จ่ายในต่างประเทศได้โดยตรง โดยไม่ต้องแลกกลับเป็นเงินบาทก่อน ช่วยลดขั้นตอนการจัดการเงิน การวางแผนภาษี และเพิ่มความสะดวกสำหรับผู้ที่เดินทางต่างประเทศเป็นประจำ อย่างไรก็ตาม หากนำบัตรมาใช้จ่ายในประเทศไทย ระบบจะตัดเงินจากบัญชีเงินบาท (Dime Save) เท่านั้น ทำให้ผู้ที่ต้องการนำกำไรจากหุ้นต่างประเทศกลับมาใช้ในไทยยังคงต้องแลกเงินกลับเป็นเงินบาทตามขั้นตอนปกติอยู่เช่นเดิม

สำหรับนักลงทุนชาวไทยที่ซื้อขายหุ้นสหรัฐฯ เป็นประจำแล้ว หนึ่งในคำถามยอดฮิตคือ ถ้าขายหุ้นได้กำไรหรือได้เงินปันผลมาแล้ว จะสามารถนำเงินก้อนนั้นมาใช้จ่ายในชีวิตประจำวันได้สะดวกที่สุดอย่างไร?

คำตอบคือ ปัจจุบันแอปพลิเคชัน Dime ได้เปิดตัวบัตรเดบิต “ไดม์เนิน มาสเตอร์การ์ด” ซึ่งถือเป็นบัตรเดบิตใบแรกที่เชื่อมต่อโลกการลงทุนเข้ากับการใช้จ่ายอย่างไร้รอยต่อ โดยตัวบัตรจะทำหน้าที่ผูกบัญชีเงินฝากออมทรัพย์ บัญชีลงทุนหุ้นสหรัฐฯ และบัญชีเงินตราต่างประเทศ (FCD) เข้าไว้ด้วยกันในบัตรใบเดียว ช่วยทำให้นักลงทุนสามารถนำกำไรจากการขายหุ้นหรือเงินปันผลที่อยู่ในบัญชี Dime USD ไปใช้จ่ายได้กว่า 150 สกุลเงินทั่วโลก โดยไม่มีการคิดค่าธรรมเนียมความเสี่ยงอัตราแลกเปลี่ยน 2.5%

สลัดภาพเดิมๆ ขายหุ้นวันนี้ พรุ่งนี้นำไปรูดเที่ยวต่างประเทศได้เลย

โดยปกติแล้ว หากนักลงทุนต้องการนำกำไรจากพอร์ตหุ้นต่างประเทศมาใช้จ่าย จะต้องผ่านกระบวนการหลายขั้นตอน ตั้งแต่การขายหุ้น รอเงินเข้า โอนเงินข้ามประเทศกลับมาเป็นเงินบาท และนำเงินเข้าสู่บัญชีในประเทศไทยก่อนจึงจะสามารถนำไปใช้จ่ายจริงได้

แต่ในกรณีของบัตรไดม์เนิน เงินจากการขายหุ้นต่างประเทศหรือเงินปันผลในสหรัฐฯ จะถูกเก็บอยู่ในบัญชี Dime USD ซึ่งระบบเปิดให้คุณนำไปรูดซื้อสินค้า หรือใช้จ่ายในต่างประเทศได้ทันทีโดยไม่ต้องแลกกลับเป็นเงินบาทก่อน เงินก้อนนั้นสามารถกลายเป็นค่าโรงแรม ค่าอาหาร หรือค่าเดินทางระหว่างทริปต่างประเทศได้แทบจะทันที ทำให้พอร์ตลงทุนและกระเป๋าเงินเชื่อมต่อกันมากขึ้นกว่ารูปแบบเดิม

จุดนี้ทำให้บัตรดังกล่าวได้รับความสนใจจากนักลงทุนจำนวนไม่น้อย โดยเฉพาะผู้ที่เดินทางต่างประเทศเป็นประจำ หรือสายท่องเที่ยวที่ชอบความคุ้มค่า เพราะนอกจากจะช่วยลดขั้นตอนการแลกเงินแล้ว หากแลกเงินเก็บไว้ใน 9 สกุลเงินหลัก (เช่น USD, EUR, JPY) เงินที่พักอยู่ในบัตรยังได้รับดอกเบี้ยสูงสุดถึง 4.5% ต่อปีอีกด้วย

นอกจากนี้บัตรยังมีฟีเจอร์ “สลับกระเป๋าจ่ายอัตโนมัติ” ที่ระบบจะเลือกกระเป๋าเงินที่คุ้มค่าและให้อัตราแลกเปลี่ยนที่ดีที่สุดให้เสมอ รวมถึงสามารถตั้งเรทอัตราแลกเปลี่ยนที่ต้องการไว้ล่วงหน้า เพื่อให้ระบบสลับแลกเงินให้อัตโนมัติเมื่อราคาลงมาถึงจุดที่กำหนด

แล้วถ้านำบัตรมารูดในไทยล่ะ?

จุดที่หลายคนอาจเข้าใจผิดคือ การมีเงินอยู่ในบัญชี Dime USD ไม่ได้หมายความว่าจะสามารถนำเงินดอลลาร์มารูดซื้อของในประเทศไทยได้โดยตรง

Dime กำหนดลำดับการตัดเงินเอาไว้ชัดเจนว่า หากเป็นการใช้จ่ายกับร้านค้าในประเทศไทย ระบบจะตัดเงินจากบัญชี Dime Save หรือบัญชีเงินบาทก่อนเท่านั้น ไม่สามารถเลือกให้ตัดจากบัญชี Dime USD ได้โดยตรง

นั่นหมายความว่า หากต้องการนำกำไรจากหุ้นต่างประเทศกลับมาใช้จ่ายในประเทศไทย ผู้ใช้งานยังคงต้องดำเนินการแลกเงินกลับเป็นเงินบาทตามขั้นตอนปกติ

บัตรใบนี้เหมาะกับใคร ?

หากคุณเป็นนักลงทุนที่มีพอร์ตหุ้นต่างประเทศอยู่แล้ว และมีไลฟ์สไตล์เดินทางต่างประเทศบ่อย บัตรไดม์เนินถือเป็นทางเลือกใหม่ที่น่าสนใจ เพราะช่วยให้เงินลงทุนสามารถเชื่อมต่อกับการใช้จ่ายจริงได้สะดวกขึ้น โดยเฉพาะในกรณีที่ต้องการใช้เงินสกุลต่างประเทศโดยตรง

อย่างไรก็ตาม สำหรับผู้ที่หวังจะนำกำไรจากหุ้นต่างประเทศมารูดใช้ในประเทศไทยแบบไม่ต้องผ่านการแลกกลับเป็นเงินบาท ปัจจุบันระบบยังไม่รองรับรูปแบบดังกล่าว

เปิดเช็กลิสต์ค่าธรรมเนียม และวิธีสมัครง่ายๆ ผ่านแอปพลิเคชัน

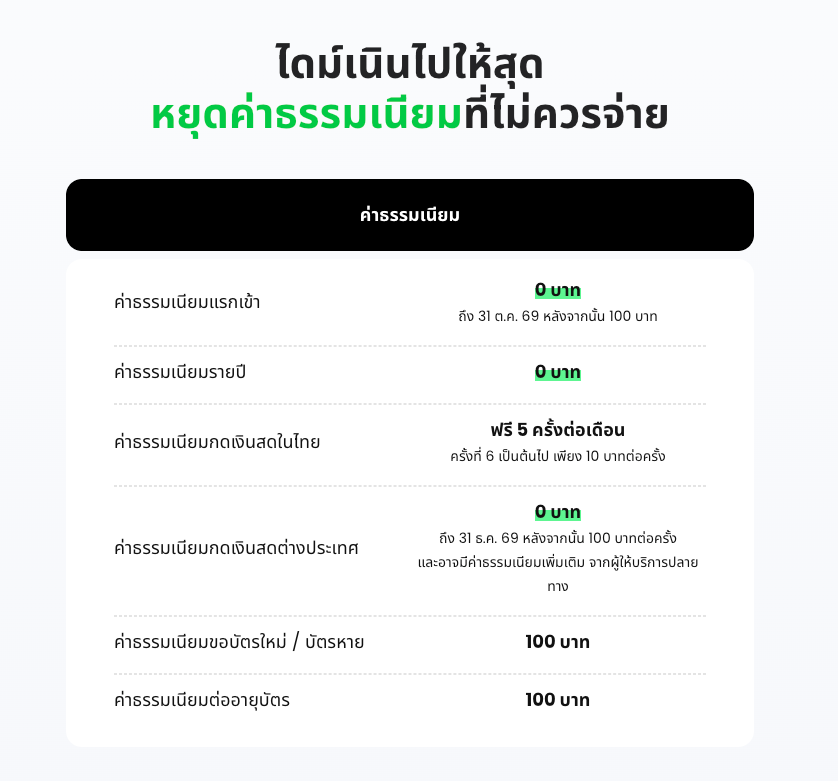

สำหรับรายละเอียดค่าธรรมเนียมของบัตรไดม์เนิน มาสเตอร์การ์ด มีเงื่อนไขที่น่าสนใจดังนี้

- ค่าธรรมเนียมรายปี: ฟรีตลอดชีพ

- ค่าธรรมเนียมแรกเข้า: ฟรี (เมื่อสมัครภายในวันที่ 31 ตุลาคม 2569 หลังจากนั้นคิด 100 บาท)

- กดเงินสดในต่างประเทศ: ฟรีค่าธรรมเนียม (เมื่อใช้งานภายในวันที่ 31 ธันวาคม 2569 หลังจากนั้นคิด 100 บาทต่อครั้ง)

- กดเงินสดในประเทศไทย: ฟรี 5 ครั้งแรกของเดือน (ตั้งแต่ครั้งที่ 6 เป็นต้นไป คิดครั้งละ 10 บาท)

ผู้ที่สนใจต้องการเปิดใช้งาน สามารถทำได้ง่ายๆ เพียงแค่อัปเดตแอปพลิเคชัน Dime ให้เป็นเวอร์ชันล่าสุด จากนั้นเข้าไปที่เมนู “เงินสด” ภายในแอป แล้วกดเลือกที่แบนเนอร์ “เปิดบัตรไดม์เนิน มาสเตอร์การ์ด” เพื่อกรอกข้อมูลและทำตามขั้นตอนของระบบได้ทันที โดยสามารถศึกษาเงื่อนไขการใช้งานและรายละเอียดเพิ่มเติมได้ที่เว็บไซต์ทางการของ บัตรเดบิต ไดม์เนิน มาสเตอร์การ์ด

มุมมองผู้เขียน: ฟีเจอร์ลักษณะนี้น่าจะเป็นเพียงจุดเริ่มต้นของการผสานโลกการลงทุนและระบบการชำระเงินเข้าด้วยกันมากขึ้นในอนาคตและอาจทำให้เส้นแบ่งระหว่าง “เงินในพอร์ตการลงทุน” กับ “เงินในกระเป๋า” ค่อย ๆ เลือนหายไปสำหรับนักลงทุนยุคใหม่