สรุปบทความ

- เกาหลีใต้ยกเลิกคำสั่งห้ามอายุ 9 ปี เปิดทางให้บริษัทจดทะเบียนกว่า 3,500 แห่ง ลงทุนใน BTC และ ETH ได้ไม่เกิน 5% ของส่วนของผู้ถือหุ้น แต่ยกเว้นสเตเบิลคอยน์

- คาดว่าบริษัทเกาหลีใต้อาจเริ่มซื้อขายคริปโตได้จริงภายในสิ้นปี 2569 อาจส่งผลให้เม็ดเงินระดับสถาบันจำนวนมหาศาลไหลเข้าตลาดคริปโต

- ไทยยังห้ามบริษัทจดทะเบียนลงทุนคริปโตโดยตรง เสี่ยงถูกทิ้งไว้ข้างหลังในการแข่งขันเชิงโครงสร้างทางเศรษฐกิจกับคู่แข่งในภูมิภาค

แนวโน้มผลกระทบต่อราคา BULLISH

การที่เกาหลีใต้อนุญาตให้บริษัทจดทะเบียนกว่า 3,500 แห่งลงทุนในคริปโตได้ จะเป็นแรงซื้อใหม่ก้อนใหญ่ที่อาจหนุนราคา BTC และ ETH ในระยะกลางถึงยาว เม็ดเงินจากสถาบันระดับนี้ยังไม่ถูกสะท้อนในราคาปัจจุบัน

เกาหลีใต้เปลี่ยนเกม ปลดแบน 9 ปี ให้บริษัทซื้อคริปโตได้

ลองจินตนาการว่า Samsung, Hyundai หรือ LG สามารถเอาเงินในงบดุลไปซื้อ Bitcoin ได้ ฟังดูเหมือนเรื่องไกลตัว? ไม่ใช่อีกต่อไปแล้ว เพราะเมื่อวันที่ 8 มี.ค. 2569 คณะกรรมการบริการทางการเงินเกาหลีใต้ (FSC) ประกาศยกเลิกคำสั่งห้ามบริษัทจดทะเบียนลงทุนในคริปโตที่มีมานานถึง 9 ปี เปิดทางให้บริษัทจดทะเบียนกว่า 3,500 แห่ง สามารถลงทุนในคริปโตเคอร์เรนซีชั้นนำอย่าง BTC และ ETH ได้ โดยจำกัดวงเงินไม่เกิน 5% ของส่วนของผู้ถือหุ้น

นี่ไม่ใช่แค่การเปลี่ยนนโยบายธรรมดา แต่มันคือการเปิดประตูให้เม็ดเงินระดับสถาบันจากเศรษฐกิจใหญ่อันดับ 4 ของเอเชียไหลเข้าสู่ตลาดคริปโตอย่างถูกกฎหมาย และคำถามที่หลีกเลี่ยงไม่ได้คือ แล้วประเทศไทยจะยืนอยู่ตรงไหนในการแข่งขันครั้งนี้?

รายละเอียดนโยบายที่เกาหลีใต้ปลดปล่อย

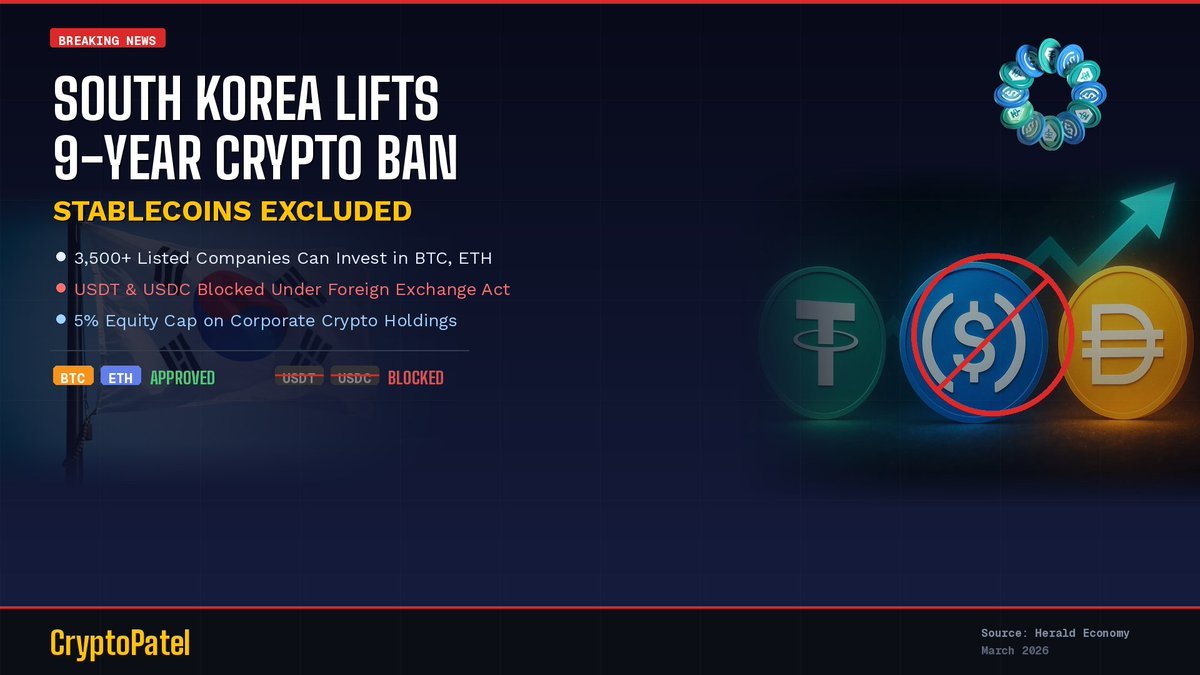

Crypto Patel รายงานว่า FSC กำลังยกเลิกคำสั่งห้ามอายุ 9 ปี โดยอนุญาตให้บริษัทจดทะเบียนกว่า 3,500 แห่ง ลงทุนในคริปโตที่อยู่ใน 20 อันดับแรกด้านมูลค่าตลาดได้ไม่เกิน 5% ของส่วนของผู้ถือหุ้น โดย BTC และ ETH ผ่านเกณฑ์ แต่สเตเบิลคอยน์อย่าง USDT และ USDC ถูกตัดออกเนื่องจากอยู่ภายใต้พระราชบัญญัติแลกเปลี่ยนเงินตราต่างประเทศ

ดังที่เห็นในภาพด้านบน BTC และ ETH ได้รับไฟเขียวจาก FSC อย่างชัดเจน ในขณะที่สเตเบิลคอยน์ถูกบล็อกภายใต้กฎหมายแลกเปลี่ยนเงินตราต่างประเทศ สะท้อนให้เห็นว่าเกาหลีใต้ต้องการให้บริษัทเข้าถึงสินทรัพย์ดิจิทัลที่มีศักยภาพเติบโตในราคา ไม่ใช่แค่ใช้เป็นเครื่องมือรักษามูลค่า

The Daily Block ยืนยันข้อมูลเดียวกันว่า FSC วางแผนจะยกเว้นสเตเบิลคอยน์จากรายชื่อคริปโตที่อนุมัติสำหรับบริษัทจดทะเบียน ภายใต้แนวปฏิบัติใหม่นี้

ทั้งนี้ Market Watcher ระบุว่า การซื้อขายคริปโตโดยบริษัทจดทะเบียนอาจเริ่มต้นได้จริงภายในสิ้นปี 2569 นี้ ซึ่งหมายความว่าอาจมีเม็ดเงินระดับมหาศาลไหลเข้าตลาดคริปโตจากฝั่งสถาบันของเกาหลีใต้ในอนาคตอันใกล้

ทำไมสเตเบิลคอยน์ถูกตัดออก?

หลายคนอาจสงสัยว่าทำไม FSC ถึงอนุมัติให้ซื้อ BTC และ ETH ที่มีความผันผวนสูง แต่กลับบล็อกสเตเบิลคอยน์ที่ดูเหมือนจะ “ปลอดภัย” กว่า คำตอบอยู่ที่โครงสร้างกฎหมาย USDT และ USDC ผูกค่ากับดอลลาร์สหรัฐฯ ทำให้ถูกจัดประเภทเป็นเครื่องมือที่เกี่ยวกับเงินตราต่างประเทศภายใต้พระราชบัญญัติแลกเปลี่ยนเงินตราของเกาหลีใต้ การปล่อยให้บริษัทถือสเตเบิลคอยน์ในปริมาณมากอาจสร้างช่องทางให้เงินทุนไหลออกนอกประเทศโดยไม่ผ่านระบบควบคุม

Stellar แสดงความเห็นบน X ว่า “หาก FSC ของเกาหลีใต้ยกเว้นสเตเบิลคอยน์จากรายการคริปโตที่อนุมัติสำหรับบริษัทจดทะเบียน มันสะท้อนให้เห็นว่าสถาบันยังคงระมัดระวังเรื่องความเสี่ยงและกฎระเบียบของสเตเบิลคอยน์อย่างมาก”

แต่ในอีกด้าน BTC News 2 Trade รายงานว่า พรรครัฐบาลเกาหลีใต้และ FSC เห็นพ้องต้องกันในหลักการที่จะให้สถาบันการเงินที่ไม่ใช่ธนาคารสามารถออกสเตเบิลคอยน์ได้ โดยยกเลิกข้อกำหนดเดิมที่ต้องมีธนาคารถือหุ้นมากกว่า 50% หลังจากอุตสาหกรรมคริปโตออกมาคัดค้าน นี่แสดงให้เห็นว่าเกาหลีใต้ไม่ได้ต่อต้านสเตเบิลคอยน์ แต่กำลังสร้างกรอบกฎหมายที่เหมาะสมก่อนปล่อยให้บริษัทเข้าถึง

กล่าวง่าย ๆ คือ เกาหลีใต้กำลัง “ปลดล็อกทีละด่าน” อย่างมีแบบแผน ไม่ใช่เปิดทุกอย่างพร้อมกัน แต่ก็ไม่ได้ปิดตายเหมือนบางประเทศในเอเชีย

Samsung, Hyundai, LG ถือ Bitcoin บนงบดุล จะเกิดอะไรขึ้น?

ลองคิดตามตัวเลขกัน Samsung Electronics มีส่วนของผู้ถือหุ้นประมาณ 300 ล้านล้านวอน (ราว 2.2 แสนล้านดอลลาร์) ถ้า Samsung ตัดสินใจลงทุนเต็มเพดาน 5% นั่นหมายถึงเม็ดเงินกว่า 1.1 หมื่นล้านดอลลาร์ที่อาจไหลเข้า BTC หรือ ETH จากบริษัทเดียว ยังไม่รวม Hyundai, SK Group, LG และบริษัทจดทะเบียนอีกกว่า 3,500 แห่ง

แม้จะไม่ใช่ทุกบริษัทที่จะรีบกระโดดเข้ามาซื้อทันที แต่แค่บริษัทใหญ่ 10-20 แห่งตัดสินใจจัดสรรงบเพียง 1-2% เราอาจเห็นเม็ดเงินหลักหมื่นล้านดอลลาร์ไหลเข้าตลาดคริปโตจากเกาหลีใต้ประเทศเดียว

ผลกระทบนี้ไม่ใช่แค่เรื่องราคาคริปโต แต่มันจะเปลี่ยนสมดุลการแข่งขันทางธุรกิจในเอเชีย บริษัทเกาหลีที่ถือ BTC บนงบดุลจะได้ประโยชน์จากการเพิ่มขึ้นของราคาคริปโตในระยะยาว ทำให้มีเงินทุนหมุนเวียนมากขึ้น ลดต้นทุนทางการเงิน และมีความยืดหยุ่นในการลงทุนสูงกว่าคู่แข่งที่ถูกห้ามแตะคริปโต

ลองนึกภาพว่า Samsung ลงทุน BTC ในปี 2569 แล้ว BTC เพิ่มขึ้น 50% ภายในปี 2570 นั่นหมายถึงกำไรจากการลงทุนหลายพันล้านดอลลาร์ที่คู่แข่งอย่างบริษัทไทยไม่มีโอกาสทำได้เลย เพราะกฎหมายไม่อนุญาต

แล้วไทยอยู่ตรงไหน? กฎระเบียบที่ “ปกป้อง” หรือ “ขังกรง”

ในขณะที่เกาหลีใต้กำลังเปิดประตูให้สถาบันเข้าสู่คริปโต สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของไทย ยังคงห้ามไม่ให้บริษัทจดทะเบียนลงทุนในคริปโตโดยตรง บริษัทไทยที่ต้องการเข้าถึงคริปโตต้องทำผ่านช่องทางอ้อม เช่น กองทุนที่ได้รับอนุมัติ ซึ่งมีข้อจำกัดมากมาย

คำถามที่ต้องถามกันตรง ๆ คือ กฎระเบียบของไทยกำลัง “ปกป้องนักลงทุน” จริง ๆ หรือว่ากำลัง “ขังกรง” ภาคเอกชนไทยไม่ให้แข่งขันกับคู่แข่งในภูมิภาค?

มองไปที่สิ่งที่เกิดขึ้นรอบบ้านเรา ไม่ใช่แค่เกาหลีใต้ สหรัฐฯ กำลังผลักดัน CLARITY Act เพื่อสร้างกรอบกฎหมายคริปโตที่ชัดเจน สิงคโปร์มีไลเซนส์สำหรับธุรกิจสินทรัพย์ดิจิทัลที่ดึงดูดบริษัทระดับโลก ญี่ปุ่นเปิดให้สถาบันการเงินลงทุนในคริปโตผ่านกรอบกฎหมายที่ปรับปรุงใหม่ ทุกประเทศกำลังขยับ ในขณะที่ไทยยังยืนนิ่ง

ปัญหาไม่ได้อยู่ที่ว่า ก.ล.ต. ไทยไม่ได้ทำอะไรเลย เพราะไทยเป็นหนึ่งในประเทศแรก ๆ ที่มีกฎหมายกำกับดูแลคริปโตตั้งแต่ปี 2561 แต่ปัญหาคือ กฎหมายที่เคยก้าวหน้าเมื่อ 8 ปีก่อน กลับไม่ได้ถูกพัฒนาให้ทันกับโลกที่เปลี่ยนไปอย่างรวดเร็ว บริษัทจดทะเบียนไทยยังคงถูกปิดกั้นจากสินทรัพย์ประเภทที่เติบโตเร็วที่สุดในรอบทศวรรษ

การแข่งขันทางเศรษฐกิจที่ไทยอาจแพ้โดยไม่รู้ตัว

นี่ไม่ใช่แค่เรื่องของการลงทุนคริปโต แต่มันคือเรื่องของขีดความสามารถในการแข่งขันระดับประเทศ เมื่อบริษัทเกาหลีใต้สามารถใช้ BTC และ ETH เป็นเครื่องมือเสริมสภาพคล่องและเพิ่มผลตอบแทนบนงบดุล พวกเขากำลังได้เปรียบเชิงโครงสร้างเหนือคู่แข่งในภูมิภาค

สมมติว่า Hyundai สามารถลงทุน 5% ของส่วนของผู้ถือหุ้นใน BTC ได้ แล้ว BTC พุ่งขึ้นอย่างมีนัยสำคัญ กำไรจากส่วนนี้อาจถูกนำไปลงทุนในงานวิจัยและพัฒนา (R&D) ขยายโรงงาน หรือเข้าซื้อกิจการ ทำให้ Hyundai แข่งกับ Toyota หรือแม้แต่บริษัทรถยนต์ไทยได้ดียิ่งขึ้น ในขณะที่บริษัทไทยถูกบังคับให้ฝากเงินในธนาคารที่ให้ดอกเบี้ยต่ำกว่าเงินเฟ้อ

แน่นอน ความเสี่ยงก็มี ถ้า BTC ร่วงหนัก บริษัทที่ถือก็ขาดทุน แต่เกาหลีใต้จัดการเรื่องนี้ด้วยการจำกัดเพดานที่ 5% ของส่วนของผู้ถือหุ้น ซึ่งเป็นสัดส่วนที่ไม่ใหญ่พอจะทำให้บริษัทล้มละลาย แต่ก็มากพอที่จะสร้างผลตอบแทนที่มีความหมายในตลาดขาขึ้น นี่คือการบริหารความเสี่ยงอย่างชาญฉลาด ไม่ใช่การห้ามทุกอย่างแบบเหมาเข่ง

คำถามที่ผู้กำกับดูแลไทยต้องตอบคือ ระหว่างความเสี่ยงที่บริษัทอาจขาดทุนจากคริปโตไม่เกิน 5% กับความเสี่ยงที่ภาคเอกชนไทยจะตกขบวนการแข่งขันระดับภูมิภาค อะไรน่ากลัวกว่ากัน?

ความเห็นผู้เขียน

ส่วนตัวผมมองว่าสิ่งที่เกาหลีใต้ทำไม่ใช่เรื่องบ้าบิ่น แต่เป็นการปรับตัวที่สมเหตุสมผลกับโลกที่คริปโตกลายเป็นสินทรัพย์ที่สถาบันยอมรับมากขึ้นทุกวัน การจำกัดที่ 5% ของส่วนของผู้ถือหุ้น และอนุญาตเฉพาะคริปโตใน 20 อันดับแรก แสดงว่าพวกเขาคิดมาอย่างดี ไม่ใช่เปิดให้ซื้อเหรียญเล็ก ๆ ที่เสี่ยงสูง

สำหรับผู้อ่านที่เป็นนักลงทุนคริปโตไทย ข่าวนี้มีนัยสำคัญ 2 ด้าน ด้านแรก มันเป็นข่าวเชิงบวกสำหรับราคา BTC และ ETH เพราะเม็ดเงินจากสถาบันเกาหลีใต้ที่กำลังจะไหลเข้ามาคือแรงซื้อก้อนใหม่ที่ยังไม่ถูกสะท้อนในราคาปัจจุบัน ด้านที่สอง มันเป็นสัญญาณเตือนว่าประเทศไทยกำลังถูกทิ้งไว้ข้างหลัง

ผมไม่ได้บอกว่า ก.ล.ต. ไทยควรเปิดให้บริษัทซื้อคริปโตพรุ่งนี้เลย แต่อย่างน้อยต้องเริ่มพูดคุยเรื่องนี้อย่างจริงจังได้แล้ว เพราะถ้ารอจนทุกประเทศในเอเชียเปิดหมดแล้วค่อยขยับ ตอนนั้นอาจสายเกินไป บริษัทไทยจะแข่งกับคู่แข่งเกาหลี ญี่ปุ่น สิงคโปร์ ที่งบดุลของพวกเขาได้รับแรงหนุนจากผลตอบแทนคริปโตมาหลายปีแล้ว

กฎระเบียบที่ดีไม่ใช่กฎระเบียบที่ห้ามทุกอย่าง แต่เป็นกฎระเบียบที่สร้างสมดุลระหว่างการปกป้องนักลงทุนกับการเปิดโอกาสให้ภาคเอกชนเติบโต เกาหลีใต้เพิ่งแสดงให้เห็นว่าสมดุลนั้นหน้าตาเป็นอย่างไร ตอนนี้ลูกบอลอยู่ในฝั่งของไทยแล้ว

ภาพจาก AI