สรุปบทความ

- ตลาด RWA ทั่วโลกแตะ $42,000 ล้าน เพิ่มขึ้น 4,766% ใน 5 ปี โดย Ethereum ครองส่วนแบ่ง 60.4%

- VC กำลังพลิกจากหุ้นโทเคนที่ถูก ก.ล.ต. สหรัฐฯ สั่งพัก มาจับที่ดินเกษตรกรรมที่สร้างกระแสเงินสดจริงจากพืชผลและโซลาร์

- ไทยในฐานะมหาอำนาจการเกษตร เสี่ยงถูกทุนต่างชาติเข้ามาสกัดมูลค่าผ่านการโทเคนไนซ์กระแสรายได้จากที่ดิน

แนวโน้มผลกระทบต่อราคา NEUTRAL

ข่าวนี้เป็น neutral เพราะแม้การเติบโตของ RWA จะเป็น bullish ต่อ Ethereum และโครงสร้างพื้นฐานคริปโต แต่ผลกระทบต่อราคาเหรียญในระยะสั้นยังไม่ชัดเจน เนื่องจาก farmland tokenization ยังอยู่ในช่วงเริ่มต้น และมีความเสี่ยงด้านกฎหมาย ความโปร่งใสของโครงการ และคำถามเชิงนโยบายที่ยังไม่มีคำตอบ

ขณะที่นักเทรดไทยกำลังตื่นเต้นกับหุ้นโทเคน (tokenized stocks) ที่ ก.ล.ต. สหรัฐฯ (SEC) เพิ่งสั่งพักการให้บริการ และยังคงไล่ตามกระแสพันธบัตรรัฐบาลในรูปแบบโทเคน อีกฟากหนึ่งของโลกการเงิน บรรดากองทุน VC และสถาบันการเงินใหญ่กำลังเงียบ ๆ ปั้นสินทรัพย์ประเภทใหม่ขึ้นมาบนบล็อกเชน นั่นคือ “ที่ดินเกษตรกรรมในรูปแบบโทเคน” หรือ tokenized productive farmland ที่สร้างกระแสเงินสดจริงจากผลผลิตทางการเกษตรและพลังงานแสงอาทิตย์

นี่ไม่ใช่การเก็งกำไรไร้ที่มาเหมือนเหรียญมีม แต่คือการที่ TradFi กำลังสร้างสินทรัพย์ระดับสถาบันบนรางคริปโตอย่างเงียบ ๆ และคำถามที่ผู้เขียนอยากชวนคิดคือ สำหรับประเทศไทยที่เป็นมหาอำนาจการเกษตรของเอเชีย เรื่องนี้คือโอกาสทองครั้งใหญ่ หรือเป็นการล่าอาณานิคมยุคใหม่ที่สวมหน้ากากบล็อกเชนกันแน่

RWA ทะลุ $42,000 ล้าน แต่จุดที่ VC จับตาคือ “ที่ดินทำกิน”

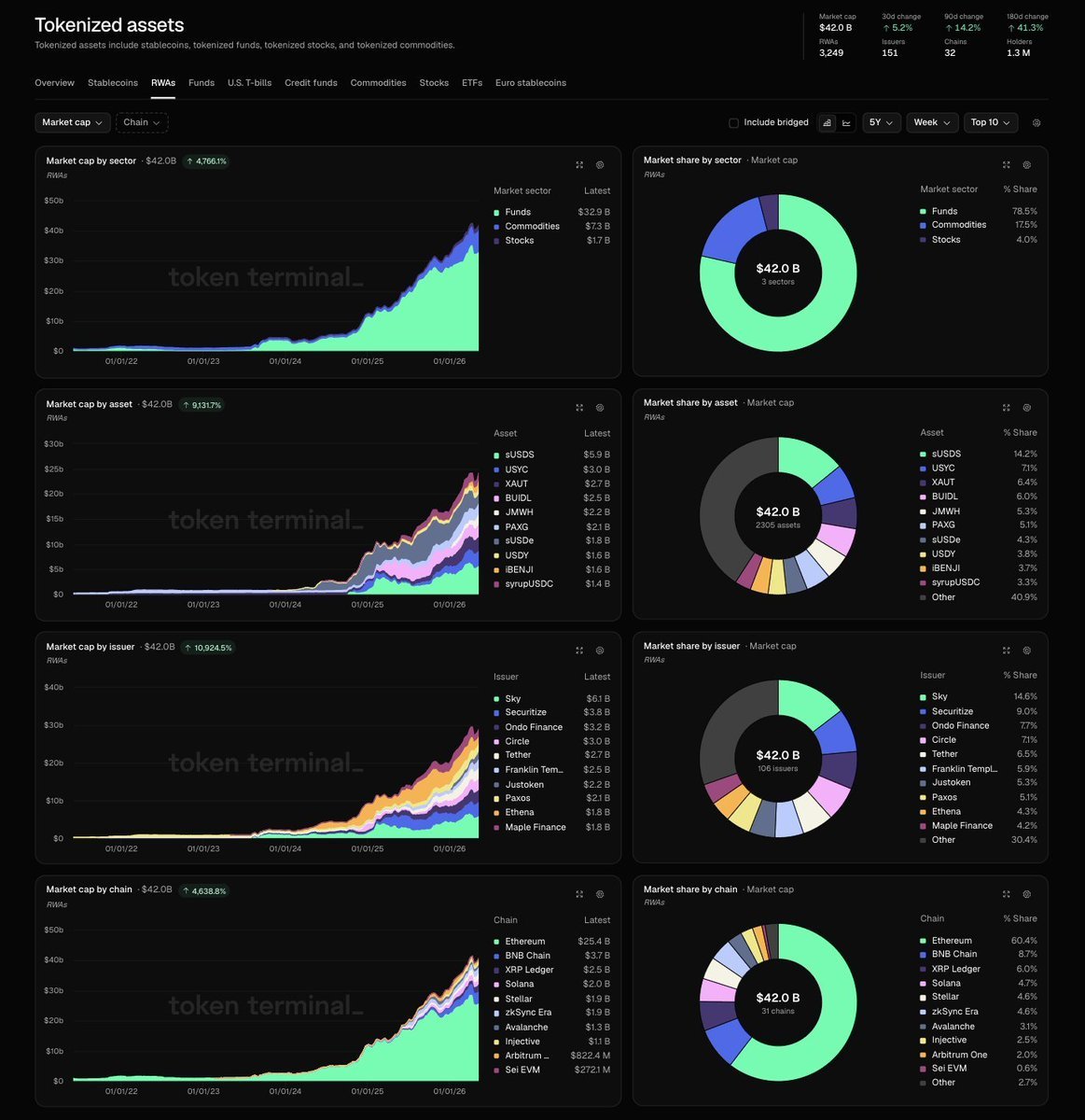

ข้อมูลจาก Token Terminal ล่าสุดชี้ว่า ตลาด Real World Assets (RWA) ทั่วโลกแตะระดับ $42,000 ล้านดอลลาร์ (4.2 หมื่นล้านดอลลาร์) เพิ่มขึ้นกว่า 4,766% ในช่วง 5 ปีที่ผ่านมา โดยกองทุน (Funds) ครองส่วนแบ่ง 78.5% โภคภัณฑ์ 17.5% และหุ้นเพียง 4%

จะเห็นว่าผู้นำตลาดในขณะนี้ยังคงเป็นพันธบัตรรัฐบาลสหรัฐฯ (T-Bills) และกองทุนอย่าง BUIDL ของ BlackRock, sUSDS ของ Sky และ USYC ของ Circle ส่วน Ethereum ครอง 60.4% ของ chain ทั้งหมด ตามด้วย BNB Chain, XRP Ledger และ Solana

แต่สิ่งที่น่าสนใจคือ ในกราฟ Market cap by sector นั้น มีหมวดที่ “ยังไม่ปรากฏ” บนชาร์ตเลย นั่นคือสินทรัพย์การเกษตร (Agricultural RWAs) ซึ่งเป็นพื้นที่ที่ VC มองว่ายังเป็นน่านน้ำสีฟ้า (blue ocean) ที่แท้จริง

MSV Protocol โพสต์ชัดเจนว่า “รางต่อไปของ RWA ที่เรากำลังจับตาไม่ใช่แค่พันธบัตรหรือหุ้น แต่คือที่ดินเกษตรกรรมที่สร้างผลผลิต สินทรัพย์จริงที่สร้างกระแสเงินสดจากพืชผลและพลังงานแสงอาทิตย์อยู่แล้ว ขณะที่ตลาด RWA ออนเชนรวมอยู่ที่ราว $31,000 ล้าน การโทเคนไนซ์ภาคเกษตรยังอยู่ในช่วงเริ่มต้น”

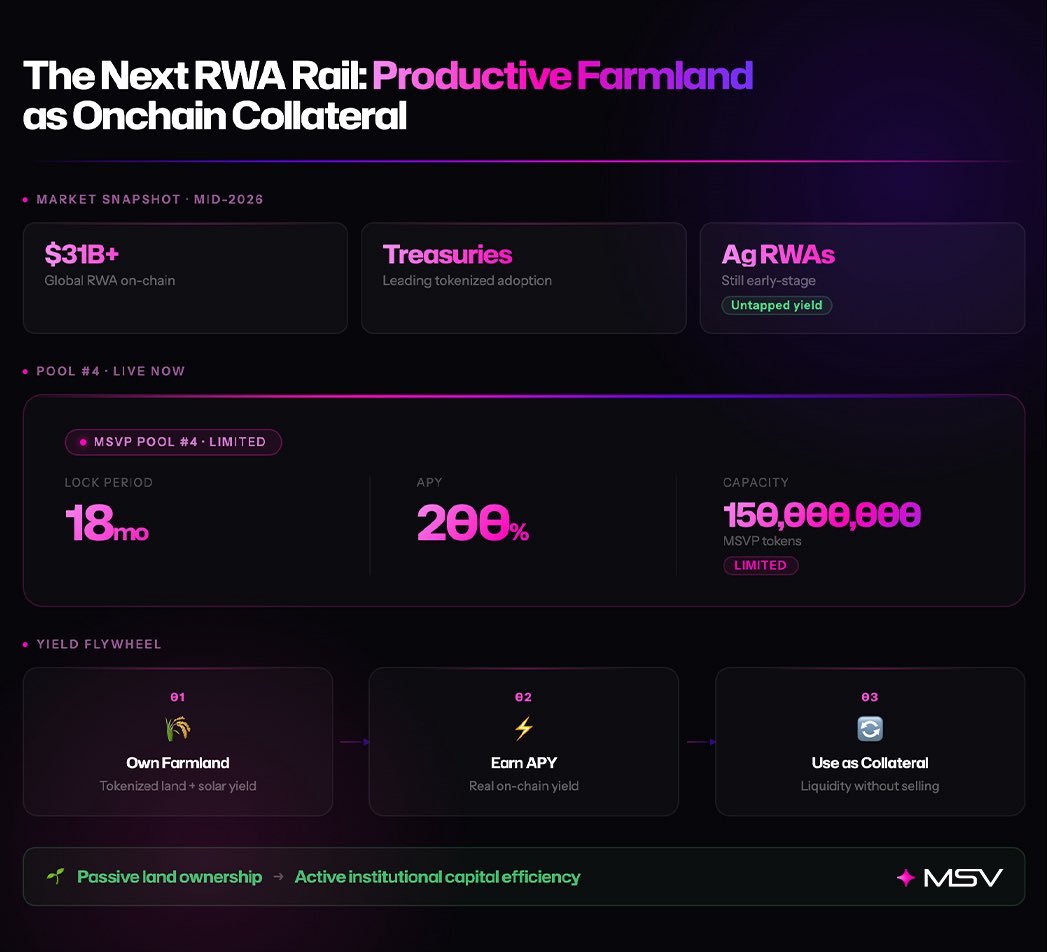

โมเดล Yield Flywheel ที่สถาบันการเงินกำลังออกแบบ

จากภาพอินโฟกราฟิกของ MSV Protocol จะเห็นโครงสร้างที่น่าสนใจมาก พวกเขาเรียกมันว่า “Yield Flywheel” ประกอบด้วย 3 ขั้นตอน ขั้นแรกคือการเป็นเจ้าของที่ดินผ่านโทเคน (Own Farmland) ที่รวมทั้งผลผลิตจากการเพาะปลูกและพลังงานแสงอาทิตย์ ขั้นที่สองคือการได้รับ APY จริงจากผลผลิตเหล่านั้นแบบออนเชน และขั้นที่สามคือการใช้โทเคนนั้นเป็นหลักประกัน (Collateral) เพื่อกู้สภาพคล่องได้โดยไม่ต้องขายที่ดิน

นี่คือสิ่งที่ผู้เขียนเรียกว่า “การเปลี่ยนการถือครองที่ดินแบบเฉื่อยชา ให้กลายเป็นประสิทธิภาพของทุนระดับสถาบัน” หรือพูดง่าย ๆ คือ การเอาที่ดินที่เคยอยู่นิ่ง ๆ มาทำให้ทำงานหนักขึ้น 3 ชั้นในเวลาเดียวกัน ปลูกพืช + ผลิตไฟฟ้า + เป็นหลักประกันกู้เงิน

ในมุมของนักลงทุนสถาบัน นี่คือฝันที่เป็นจริง เพราะที่ดินเกษตรกรรมเป็นสินทรัพย์ที่มีคุณสมบัติพิเศษหลายอย่าง คือมีอุปทานจำกัด (ผลิตเพิ่มไม่ได้), ป้องกันเงินเฟ้อได้ดีกว่าทอง, สร้างกระแสเงินสดสม่ำเสมอจากผลผลิต และมีความสัมพันธ์ต่ำกับตลาดหุ้น

ทำไม VC ถึงพลิกจากหุ้นโทเคนมาจับที่ดิน

การที่ ก.ล.ต. สหรัฐฯ สั่งพักการให้บริการหุ้นโทเคนของหลายแพลตฟอร์มเมื่อไม่นานนี้ ทำให้ฝัน “เอาหุ้น Apple มาเทรดบนเชน 24/7” สั่นคลอนอย่างหนัก เพราะหุ้นโทเคนเหล่านั้นไม่ใช่หุ้นจริง แต่เป็นสัญญาตัวแทน (synthetic) ที่ไม่ได้ให้สิทธิ์ผู้ถือเป็นเจ้าของบริษัทจริง ๆ และยังคงเสี่ยงต่อกฎหมายหลักทรัพย์

ส่วนพันธบัตรรัฐบาลในรูปแบบโทเคนนั้น แม้จะโตเร็วทะลุ $7,000 ล้านดอลลาร์ แต่ผลตอบแทนก็แค่ 4-5% ตามอัตราดอกเบี้ยของ Fed ซึ่งถ้า Fed เริ่มลดดอกเบี้ย เสน่ห์ของมันก็จะลดลงทันที

ที่ดินเกษตรกรรมจึงเป็นคำตอบที่ลงตัวอย่างน่ากลัว เพราะ หนึ่ง มันเป็นสินทรัพย์ทางกายภาพที่จับต้องได้ ไม่ใช่สัญญาสังเคราะห์ สอง มันสร้างผลตอบแทนจากกิจกรรมเศรษฐกิจจริง (ขายข้าว, ขายไฟฟ้า) ไม่ใช่จากนโยบายธนาคารกลาง สาม กฎหมายที่ดินในหลายประเทศยังคลุมเครือพอที่จะเปิดช่องให้ “นวัตกรรมทางการเงิน” เข้าไปทำงานได้ก่อนที่ผู้กำกับจะตามทัน

ดังที่ Bobby Bobo และนักเทรดในชุมชน X หลายคนพูดตรงกันว่า “สินทรัพย์ในโลกจริงฟังดูน่าเบื่อ ซึ่งนั่นแหละคือเหตุผลที่ทุนสนใจ” เพราะของน่าเบื่อมักไม่อยู่ในเรดาร์ของรายย่อย จนกว่าสถาบันจะเข้าซื้อจนพอใจแล้วเท่านั้น

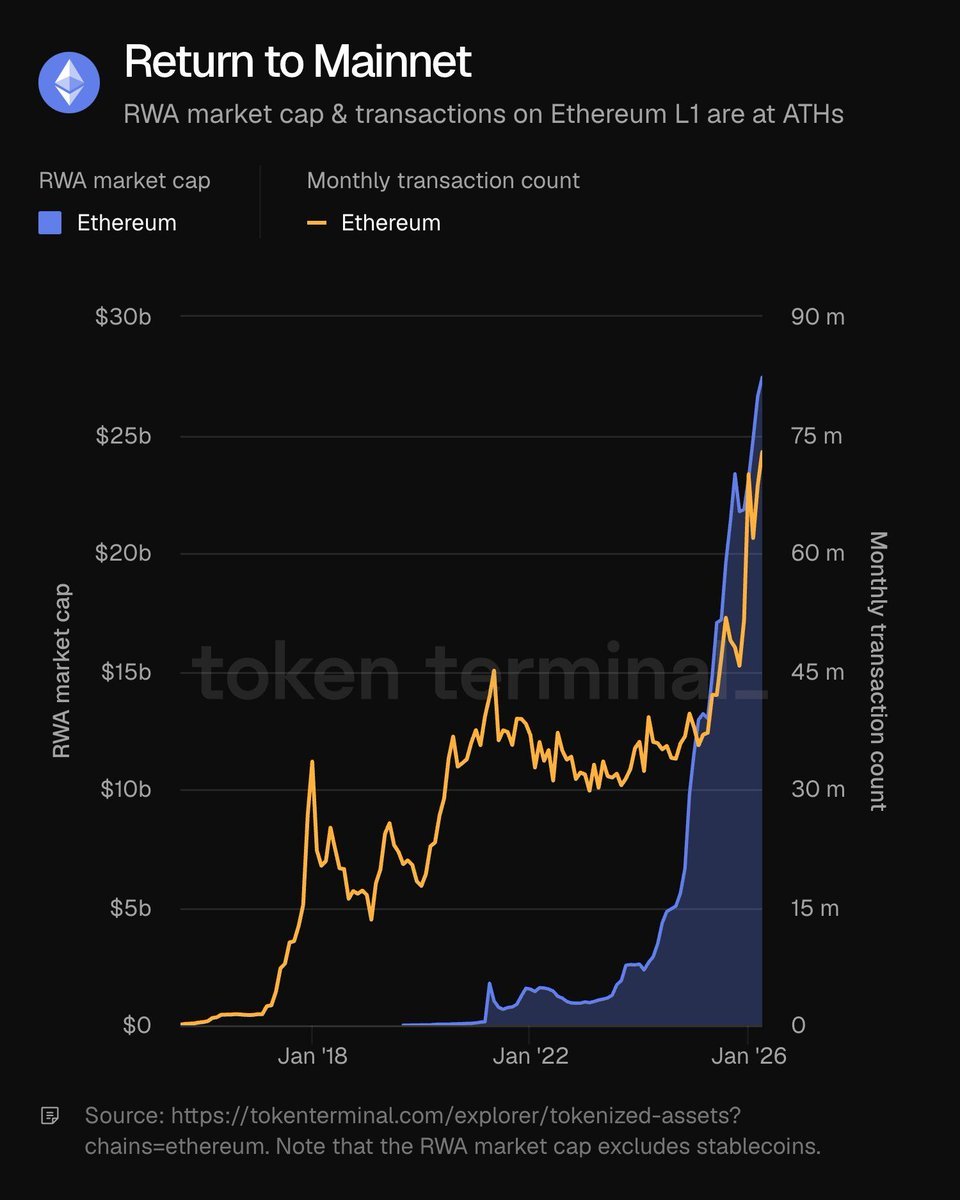

Ethereum กลายเป็นรางหลักของขบวนนี้

กราฟด้านบนจาก Token Terminal แสดงให้เห็นชัดเจนว่า ทั้งมูลค่าตลาด RWA และจำนวนธุรกรรมรายเดือนบน Ethereum L1 กำลังพุ่งทำจุดสูงสุดเป็นประวัติการณ์พร้อมกัน โดยมูลค่าตลาดทะลุ $25,000 ล้านดอลลาร์ และธุรกรรมต่อเดือนแตะระดับ 75 ล้านครั้ง

สังเกตได้ว่ากราฟสีฟ้า (มูลค่าตลาด) แทบจะดิ่งขึ้นในแนวตั้งตั้งแต่ต้นปี 2024 เป็นต้นมา ในขณะที่กราฟสีส้ม (ธุรกรรม) ก็ขยับขึ้นทำจุดสูงสุดใหม่เช่นกัน นี่คือสัญญาณที่ชัดเจนว่า สถาบันการเงินไม่ได้แค่มา “ทดลอง” แต่กำลัง “ย้ายเข้ามาอยู่” บน Ethereum อย่างจริงจัง

CoinGo ระบุว่า “การเงินดั้งเดิมกับคริปโตยังคงหลอมรวมกันต่อไป” และอ้างคำพูดของหัวหน้าฝ่ายตลาดของ Cointelegraph ที่ว่า “RWA มาอยู่กับเราถาวรแล้ว” สัญญาณชัดเจนคือ การโทเคนไนซ์สินทรัพย์ในโลกจริงคือเทรนด์ระดับโครงสร้าง ไม่ใช่กระแสชั่วคราว

ความเสี่ยงที่คนไทยต้องตระหนัก การล่าอาณานิคมในคราบบล็อกเชน

นี่คือจุดที่ผู้เขียนอยากชวนผู้อ่านชาวไทยให้คิดให้หนัก ประเทศไทยส่งออกข้าวเป็นอันดับต้น ๆ ของโลก เป็นผู้ผลิตยางพารารายใหญ่ที่สุด มีสวนปาล์ม สวนทุเรียน สวนยาง และมีศักยภาพพลังงานแสงอาทิตย์มหาศาล ที่ดินเกษตรกรรมของไทยคือสินทรัพย์ที่กองทุน VC ต่างชาติฝันถึง

ลองนึกภาพดูว่า ถ้าวันนึงมีบริษัทต่างชาติเดินเข้ามาที่หมู่บ้านในอีสาน บอกชาวสวนยางว่า “เราจะให้เงินก้อนล่วงหน้า 10 ปี แลกกับสิทธิ์ในผลผลิตของคุณ” แล้วเอาสิทธิ์นั้นไปออกเป็นโทเคนขายให้นักลงทุนทั่วโลก ใครจะได้ส่วนแบ่งกำไรเมื่อราคายางพุ่ง? ใครจะรับความเสี่ยงเมื่อราคาตก? ใครจะถือกรรมสิทธิ์จริง ๆ ตามกฎหมายไทย?

กฎหมายไทยห้ามต่างชาติถือครองที่ดินโดยตรงก็จริง แต่การ “โทเคนไนซ์กระแสเงินสด” จากที่ดินนั้นเป็นเรื่องที่กฎหมายปัจจุบันยังไม่ครอบคลุมชัดเจน นี่คือช่องโหว่ที่ทุนต่างชาติสามารถเข้ามาสกัดมูลค่าออกจากภาคเกษตรไทยได้ โดยที่เกษตรกรเองอาจไม่รู้ตัวด้วยซ้ำว่าผลผลิตของเขาถูกแปลงเป็นสินทรัพย์ดิจิทัลที่เทรดกันบน Ethereum

ในประวัติศาสตร์ การล่าอาณานิคมในศตวรรษที่ 19 ใช้ปืนและธง ในศตวรรษที่ 20 ใช้บริษัทข้ามชาติและสิทธิบัตร แล้วในศตวรรษที่ 21 หน้าตาของมันอาจเป็น smart contract ที่เกษตรกรไม่เคยอ่านและไม่มีวันเข้าใจ

หรือนี่คือโอกาสที่ไทยควรลงมือก่อน

มองอีกมุม ถ้าไทยขยับเร็วพอ เรื่องนี้คือโอกาสมหาศาล ลองคิดดูว่าถ้าธนาคารเกษตรไทยหรือสหกรณ์การเกษตรไทยเป็นผู้ออกโทเคนที่ดินเกษตรกรรมเอง โดยมีกรอบกฎหมายไทยกำกับ มีเกษตรกรเป็นเจ้าของส่วนใหญ่ และเปิดให้นักลงทุนทั่วโลกซื้อโทเคนนั้นเพื่อรับส่วนแบ่งผลผลิต

นี่จะเป็นการระดมทุนระดับโลกเข้ามาช่วยเกษตรกรไทยพัฒนาที่ดิน ติดตั้งโซลาร์เซลล์ เปลี่ยนเป็นเกษตรอัจฉริยะ โดยที่กรรมสิทธิ์ในที่ดินยังอยู่ในมือคนไทย และผลกำไรส่วนใหญ่ก็ไหลกลับมาที่เจ้าของจริง

แต่เพื่อให้เกิดขึ้นได้จริง ต้องมีสองสิ่ง หนึ่งคือกรอบกฎหมาย RWA ของไทยที่เข้าใจสินทรัพย์การเกษตรโดยเฉพาะ ไม่ใช่แค่ตามรอยกฎของหลักทรัพย์ทั่วไป สองคือโครงสร้างพื้นฐานบล็อกเชนที่เกษตรกรเข้าถึงได้จริง ไม่ใช่แค่เครื่องมือของชนชั้นนำในกรุงเทพฯ

คำถามคือ ระหว่างที่ไทยยังถกเถียงกันว่าจะให้กระดานเทรดคริปโตจดทะเบียนหุ้นโทเคนได้หรือไม่ ทุนต่างชาติอาจกำลังเดินทางเข้ามาที่จังหวัดเชียงราย, อุดรธานี, สุราษฎร์ธานี เพื่อมองหา “ที่ดินทำกำไรชิ้นต่อไป” ที่จะถูกแปลงเป็นโทเคนแล้วก็ได้

ความเห็นผู้เขียน

ส่วนตัวผมมองว่า เรื่อง tokenized farmland คือหนึ่งในประเด็นที่สำคัญที่สุดที่นักลงทุนไทยควรเริ่มศึกษาตั้งแต่ตอนนี้ ไม่ใช่เพราะมันจะปั๊มราคาเหรียญไหนให้ x10 ในสัปดาห์หน้า แต่เพราะมันเกี่ยวกับโครงสร้างอำนาจทางเศรษฐกิจของประเทศโดยตรง

สิ่งที่ผมกลัวที่สุดไม่ใช่ราคา MSVP หรือโทเคน RWA เหรียญไหนจะร่วง แต่กลัวว่าวันนึง 5 ปีข้างหน้า เราจะตื่นมาพบว่า สวนผลไม้ในจันทบุรี ไร่ข้าวในสุพรรณบุรี หรือสวนยางในตรัง มีนักลงทุนต่างชาติถือสิทธิ์ในกระแสรายได้ผ่านโทเคนบน Ethereum อยู่ 30-40% โดยที่เกษตรกรไทยเองยังไม่รู้ด้วยซ้ำว่ามีตลาดแบบนี้อยู่

เกมนี้กำลังเล่นกันแล้วในวงเงียบ ๆ ของห้องประชุม VC ที่ Silicon Valley และที่สิงคโปร์ ในขณะที่ทวิตเตอร์ไทยยังถกกันว่าเหรียญมีมตัวไหนจะ pump ก่อนสิ้นเดือน คำเตือนของ Catherine Steele ที่ว่า “สินทรัพย์ในโลกจริงฟังดูน่าเบื่อ ซึ่งนั่นแหละคือเหตุผลที่สถาบันสนใจ” คือประโยคที่ควรแปะไว้บนหน้าจอเทรด

ผมไม่ได้บอกให้คุณรีบไปซื้อโทเคนฟาร์มแลนด์ตัวไหน เพราะตอนนี้โครงการส่วนใหญ่ยังอยู่ในช่วงทดลอง ความเสี่ยงสูงมาก หลายโครงการอาจเป็นแค่ marketing ที่ไม่มีที่ดินจริงรองรับด้วยซ้ำ APY 200% ที่เห็นในอินโฟกราฟิกของ MSV ก็ควรถูกตั้งคำถามอย่างหนักว่ามาจากไหน ยั่งยืนแค่ไหน

แต่สิ่งที่ผมอยากให้ทำคือ จับตาดูเรื่องนี้ใกล้ ๆ อ่านข่าวภาษาอังกฤษบ้าง ดูว่ากองทุนใหญ่อย่าง BlackRock, Fidelity, หรือ a16z กำลังลงทุนกับโครงการ farmland tokenization ไหนบ้าง และที่สำคัญที่สุด ถ้าคุณเป็นนักนโยบาย เป็นข้าราชการ ก.ล.ต. หรือทำงานในกระทรวงเกษตร โปรดอย่ารอจนกว่าทุนต่างชาติจะเข้ามาแล้วค่อยออกกฎตามหลัง

เพราะในเกมนี้ ใครออกกฎก่อน คนนั้นชนะ และถ้าไทยไม่ออกกฎเอง คนอื่นจะออกกฎให้เรา ผ่าน smart contract ที่เขียนเป็นภาษาอังกฤษ บนเชนที่อยู่ในเซิร์ฟเวอร์ต่างประเทศ และมีผู้ตรวจสอบเป็นบริษัทที่เราไม่เคยได้ยินชื่อ

ภาพจาก AI