สรุปข่าว

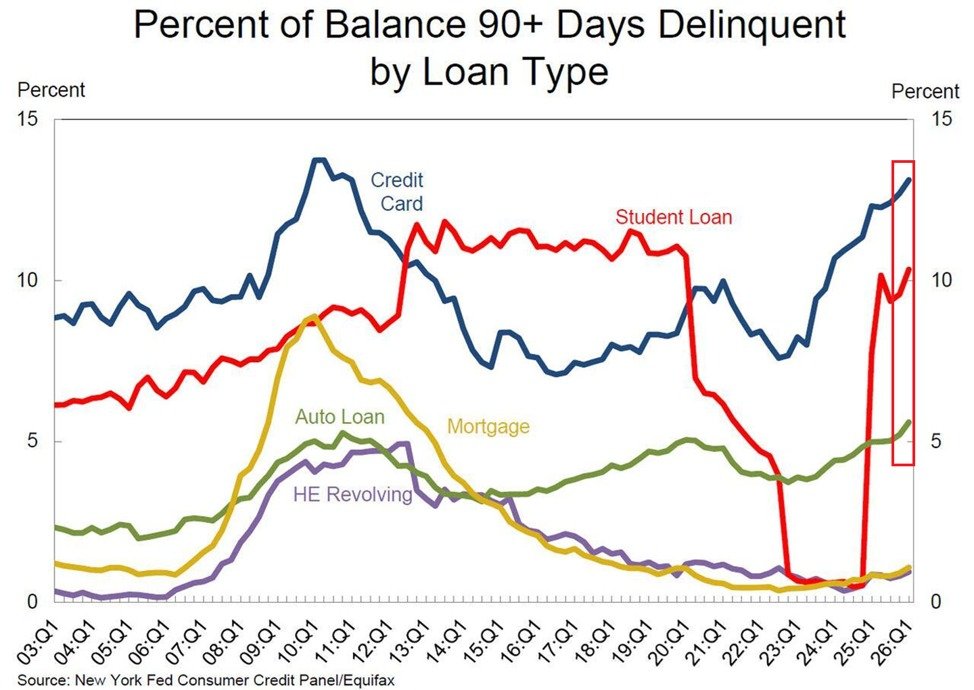

- ธนาคารกลางนิวยอร์ก (NY Fed) รายงานหนี้บัตรเครดิตค้างชำระเกิน 90 วันพุ่งแตะ 13.1% ในไตรมาส 1 ปี 2026 สูงสุดนับตั้งแต่ไตรมาส 4 ปี 2010

- ตัวเลขนี้สูงขึ้นถึง 5.5 เปอร์เซ็นต์พอยต์นับตั้งแต่ไตรมาส 3 ปี 2022 สะท้อนแรงกดดันทางการเงินที่สะสมต่อเนื่อง โดยเฉพาะในกลุ่มผู้มีรายได้น้อย

- ภาพรวมหนี้ครัวเรือนสหรัฐฯ รวมอยู่ที่ 18.8 ล้านล้านดอลลาร์ นักวิจัย NY Fed ชี้เศรษฐกิจมีลักษณะ “K-Shaped” คือกลุ่มบนยังทรงตัว แต่กลุ่มล่างเริ่มสะดุด

แนวโน้มผลกระทบต่อราคา Neutral

ตัวเลขหนี้ค้างชำระสะท้อนความเปราะบางทางเศรษฐกิจในระดับครัวเรือน แต่ยังไม่มีข้อมูลที่ชัดเจนว่าส่งผลโดยตรงต่อตลาดคริปโตในขณะนี้ ตลาดสินทรัพย์เสี่ยงอาจได้รับแรงกดดันในระยะยาว หากความเครียดทางการเงินของผู้บริโภคขยายวงกว้างขึ้น

เมื่อวันที่ 12 พ.ค. 2026 ธนาคารกลางสหรัฐฯ สาขานิวยอร์ก (NY Fed) เผยแพร่รายงานหนี้และสินเชื่อภาคครัวเรือนประจำไตรมาส 1 ปี 2026 โดยตามรายงานจาก The Kobeissi Letter พบว่าอัตราหนี้บัตรเครดิตที่ค้างชำระเกิน 90 วัน (serious delinquency) ปรับตัวขึ้นสู่ระดับ 13.1% ในไตรมาสแรกของปี 2026 สูงที่สุดนับตั้งแต่ไตรมาส 4 ปี 2010 หรือในรอบ 15 ปี ตัวเลขดังกล่าวยังต่ำกว่าจุดสูงสุดตลอดกาลที่ 13.7% ซึ่งเกิดขึ้นในช่วงฟื้นตัวจากวิกฤตการเงินปี 2008 เพียงเล็กน้อยเท่านั้น นับตั้งแต่ไตรมาส 3 ปี 2022 อัตราหนี้บัตรเครดิตค้างชำระรุนแรงพุ่งขึ้นรวมกว่า 5.5 เปอร์เซ็นต์พอยต์

ภาพรวมหนี้ครัวเรือนสหรัฐฯ ไตรมาส 1 ปี 2026

รายงานของ NY Fed ระบุว่าหนี้ครัวเรือนรวมของสหรัฐฯ เพิ่มขึ้น 18,000 ล้านดอลลาร์ หรือราว 0.1% จากไตรมาส 4 ปี 2025 แตะระดับ 18.8 ล้านล้านดอลลาร์ ซึ่งสูงกว่าช่วงปลายปี 2019 ถึง 4.6 ล้านล้านดอลลาร์ ขณะที่หนี้บัตรเครดิตโดยรวมลดลงตามฤดูกาล 25,000 ล้านดอลลาร์ ลงมาอยู่ที่ 1.25 ล้านล้านดอลลาร์ในไตรมาสแรก ซึ่งเป็นรูปแบบปกติที่มักเกิดขึ้นหลังเทศกาลช้อปปิ้งปลายปี เมื่อผู้บริโภคใช้เงินคืนภาษีและโบนัสปิดหนี้ อย่างไรก็ตาม เมื่อเทียบปีต่อปี หนี้บัตรเครดิตยังคงเพิ่มขึ้น 5.9% จากไตรมาส 1 ปี 2025

Daniel Mangrum นักเศรษฐศาสตร์วิจัยของ NY Fed ระบุว่าแม้ระดับหนี้โดยรวมจะปรับขึ้นเล็กน้อย แต่อัตราการเปลี่ยนผ่านสู่ภาวะค้างชำระโดยรวมค่อนข้างทรงตัว โดยอัตราหนี้ค้างชำระของสินเชื่อรถยนต์และบัตรเครดิตแทบไม่เปลี่ยนแปลง ขณะที่สินเชื่อที่อยู่อาศัย (mortgage) ปรับขึ้นเล็กน้อยจาก 1.4% เป็น 1.5% ส่วนหนี้กู้ยืมเพื่อการศึกษาเริ่มกลับมาสู่ระดับก่อนโควิด หลังจากที่การพักชำระหนี้สิ้นสุดลง

เศรษฐกิจรูปตัว K ความเหลื่อมล้ำที่ซ่อนอยู่ในตัวเลข

สิ่งที่น่ากังวลในรายงานนี้ไม่ใช่แค่ตัวเลขรวม แต่คือโครงสร้างที่ซ่อนอยู่เบื้องหลัง นักวิจัยของ NY Fed อธิบายภาพเศรษฐกิจปัจจุบันว่าเป็นลักษณะ “K-Shaped” นั่นคือยอดใช้จ่ายโดยรวมยังพอรับได้ แต่กลุ่มผู้มีรายได้น้อยเริ่มเผชิญแรงกดดันทางการเงินที่เพิ่มขึ้นชัดเจน สะท้อนผ่านข้อมูลหนี้ค้างชำระ โดยกลุ่มผู้กู้ที่มีเครดิตต่ำ (subprime borrowers) เป็นกลุ่มหลักที่ดันตัวเลขค้างชำระให้พุ่งขึ้น ขณะที่กลุ่มผู้กู้ที่มีเครดิตดี (prime borrowers) แสดงการเสื่อมถอยเพียงเล็กน้อยเท่านั้น ภาพนี้บ่งชี้ว่าแม้เศรษฐกิจโดยรวมยังไม่พังทลาย แต่ความแตกต่างระหว่างกลุ่มรายได้กำลังถ่างกว้างขึ้นเรื่อย ๆ

อีกปัจจัยที่ต้องจับตาคือหนี้กู้ยืมเพื่อการศึกษา ซึ่งจากกราฟของ NY Fed พบว่าอัตราค้างชำระเกิน 90 วันพุ่งกลับขึ้นมาอยู่ในระดับกว่า 10% ในไตรมาส 1 ปี 2026 หลังจากดิ่งลงต่ำกว่า 1% ในช่วงที่มีนโยบายพักชำระหนี้ ซึ่งนับเป็นอีกแรงกดดันที่กำลังซ้ำเติมงบประมาณของครัวเรือนกลุ่มล่าง

ส่วนตัวผู้เขียนมองว่าตัวเลขนี้ต้องอ่านอย่างระมัดระวัง เพราะแม้ 13.1% จะฟังดูน่ากังวล แต่ภาพรวมหนี้ครัวเรือนไม่ได้อยู่ในภาวะวิกฤตเต็มรูปแบบเหมือนปี 2008 ที่ธนาคารล้มเป็นโดมิโน สิ่งที่ผู้เขียนมองว่าสำคัญกว่าคือโครงสร้าง K-Shaped ที่ NY Fed พูดถึง เพราะมันหมายความว่าคนจำนวนหนึ่งกำลังแบกรับภาระหนักขึ้นเรื่อย ๆ ขณะที่คนอีกกลุ่มยังโอเค ถ้าหนี้บัตรเครดิตค้างชำระยังพุ่งต่อในไตรมาส 2 และเริ่มลามเข้ากลุ่ม prime borrowers นั่นแหละถึงจะเป็นสัญญาณที่น่าเป็นห่วงจริง ๆ สำหรับตอนนี้ให้จับตาตัวเลขการจ้างงานและรายได้ควบคู่ไปด้วยก็แล้วกัน

ที่มา: @KobeissiLetter

ภาพจาก AI