อนาคตของนโยบายกำแพงภาษีส่วนใหญ่ของประธานาธิบดีโดนัลด์ ทรัมป์ ขึ้นอยู่กับการตัดสินของศาลฎีกาสหรัฐฯ ซึ่งจะต้องชี้ขาดว่าเขาสามารถใช้กฎหมายอำนาจฉุกเฉิน (International Emergency Economic Powers Act – IEEPA) ซึ่งไม่เคยถูกนำมาใช้เพื่อขึ้นภาษีมาก่อน ได้หรือไม่

ก่อนหน้านี้ ศาลล่างได้ตัดสินแล้วว่าทรัมป์ “ใช้อำนาจเกินขอบเขต” ในการอ้าง IEEPA เพื่อขึ้นภาษีแบบกวาดล้างต่อคู่ค้าของอเมริกา หากศาลฎีกาเห็นพ้องด้วย ก็อาจทำให้กำแพงภาษีจำนวนมากที่ทรัมป์บังคับใช้ในวาระที่สองต้องถูกยกเลิก และรัฐบาลอาจต้อง “คืนเงิน” ภาษีหลายหมื่นล้านดอลลาร์

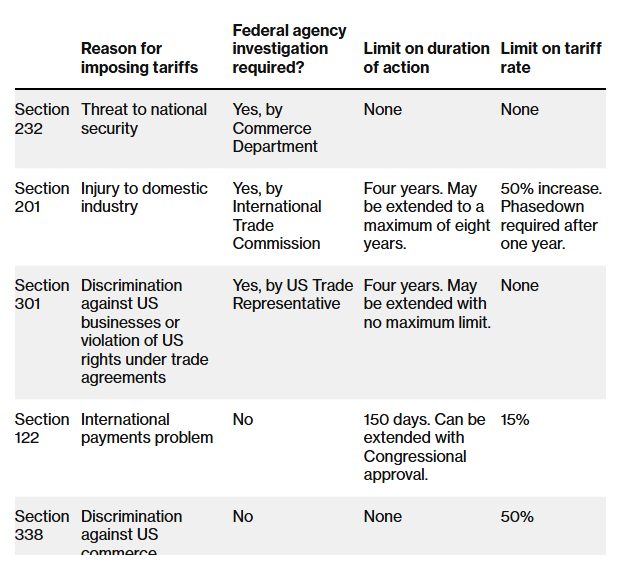

อย่างไรก็ตาม ทรัมป์ยังมี “ทางเลือกอื่น” ที่จะใช้เป็นเครื่องมือในการขึ้นภาษีต่อไปได้อีกอย่างน้อย 5 ช่องทาง แม้ว่าทางเลือกเหล่านี้จะมีข้อจำกัดและขั้นตอนที่ยุ่งยากกว่าก็ตาม

5 ช่องทางกฎหมายที่ทรัมป์อาจใช้แทน IEEPA

“ความแตกต่างระหว่างกฎหมายเหล่านี้คือ ‘ขั้นตอน’ ที่ต้องทำ” เท็ด เมอร์ฟี (Ted Murphy) ทนายความจาก Sidley Austin กล่าว “สาเหตุที่พวกเขาเลือก IEEPA ผมคิดว่าส่วนหนึ่งเป็นเพราะมันไม่ต้องมีกระบวนการใดๆ ไม่ต้องมีการไต่สวน ไม่ต้องมีรายงาน ประธานาธิบดีสามารถตัดสินใจได้ด้วยตัวเอง”

- Section 232 (อ้างความมั่นคงแห่งชาติ)

- อนุญาตให้ทำอะไร ให้อำนาจประธานาธิบดีขึ้นภาษีสินค้านำเข้าที่ “คุกคามความมั่นคงของชาติ” โดย ไม่มีเพดานภาษี และ ไม่มีจำกัดเวลา

- ข้อจำกัด ไม่สามารถทำได้ทันที ต้องรอให้กระทรวงพาณิชย์ทำการ “สอบสวน” ก่อน (ภายใน 270 วัน) และมักจะใช้กับรายอุตสาหกรรม (เช่น เหล็ก, อะลูมิเนียม) ไม่ใช่การขึ้นภาษีทั้งประเทศ

- Section 201 (อุตสาหกรรมในประเทศเสียหาย)

- อนุญาตให้ทำอะไร ให้อำนาจประธานาธิบดีขึ้นภาษี หากการนำเข้าที่เพิ่มขึ้นกำลังก่อให้เกิด “ความเสียหายร้ายแรง” ต่อผู้ผลิตในอเมริกา

- ข้อจำกัด ต้องรอให้คณะกรรมาธิการการค้าระหว่างประเทศ (ITC) สอบสวนก่อน (180 วัน) ภาษีถูกจำกัดไว้ที่ ไม่เกิน 50% และบังคับใช้ได้สูงสุด 8 ปี โดยต้องค่อยๆ ลดภาษีลงหากใช้เกิน 1 ปี

- Section 301 (พฤติกรรมค้าที่ไม่เป็นธรรม)

- อนุญาตให้ทำอะไร ให้อำนาจผู้แทนการค้าสหรัฐ (USTR) ขึ้นภาษีเพื่อตอบโต้ชาติอื่นที่ “เลือกปฏิบัติ” ต่อธุรกิจอเมริกัน หรือละเมิดข้อตกลงการค้า ไม่มีเพดานภาษี

- ข้อจำกัด ต้องมีการสอบสวนและต้องมีการ “เจรจา” กับรัฐบาลต่างชาติก่อน ภาษีจะสิ้นสุดอัตโนมัติใน 4 ปี เว้นแต่จะมีการร้องขอให้ขยายเวลา (นี่คือกฎหมายที่ทรัมป์ใช้เล่นงานจีนในสงครามการค้ารอบแรก)

- Section 122 (ปัญหาการชำระเงินระหว่างประเทศ)

- อนุญาตให้ทำอะไร ให้อำนาจประธานาธิบดีขึ้นภาษีเพื่อแก้ไขปัญหา “การขาดดุลการชำระเงิน” อย่างรุนแรงของสหรัฐฯ ข้อดีคือ ไม่ต้องรอการสอบสวน

- ข้อจำกัด ภาษีถูกจำกัดไว้ที่ 15% และใช้ได้เพียง 150 วัน หากจะนานกว่านั้น ต้องขออนุมัติจากสภาคองเกรส (กฎหมายนี้ยังไม่เคยมีใครใช้มาก่อน)

- Section 338 (กฎหมายยุคเศรษฐกิจตกต่ำ)

- อนุญาตให้ทำอะไร ให้อำนาจประธานาธิบดีขึ้นภาษีกับชาติที่ “เลือกปฏิบัติ” ต่อการค้าของสหรัฐฯ โดย ไม่ต้องมีการสอบสวนก่อน

- ข้อจำกัด ภาษีถูกจำกัดไว้ที่ 50% (กฎหมายนี้ก็ยังไม่เคยมีใครใช้มาก่อนเช่นกัน และหากทรัมป์นำมาใช้ อาจถูกท้าทายทางกฎหมายอย่างหนัก)

ที่มา: bloomberg